日EU経済連携協定(EPA)の利用方法/手順について

日本が締結している経済連携協定(EPA)のほとんどは、経済産業書から委託を受けた発給機関である日本商工会議所が、事業者からの申請に基づき原産地証明書の発給を行う「第三者証明制度」を採用しています。

日本が締結している経済連携協定(EPA)のほとんどは、経済産業書から委託を受けた発給機関である日本商工会議所が、事業者からの申請に基づき原産地証明書の発給を行う「第三者証明制度」を採用しています。

これに対し、日EU経済連携協定(EPA、では、輸出者が自ら原産地に関する申告文を作成する「自己申告制度」が採用されています。

「自己申告制度」とは、文字通り輸出者自らが、協定で定められた原産地規則を満たすことを証明する資料を作成した上で、原産地に関する申告文を作成しなければなりません。

(輸出者自らが、産品の原産性を証明しなければなりません!)

自己申告制度は、輸出者自らが証明書類等を作成・証明するので、日本商工会議所が発給する第一種特定原産地証明書よりも、迅速に対応でき、また発給手数料等もかからない為、コスト的にも安く抑えられるといったメリットがあります。

一方で、日本商工会議所の審査が無いため、輸出者自らが、輸出する産品が日EU経済連携協定で定められた原産地規則を満たすことを証明する資料を正しく作成しなければならない為、輸出者はEU経済連携協定における原産地規則の深い理解が求められます。

これは第三者である日本商工会議所の審査がない分、ある意味ハードルが高いとも言えます。

この記事では、日EU経済連携協定(EPA)で関税を削減するための方法/手順を解説していきます。

最後までお付き合いください!

1.EU加盟国の確認

まず初めに、EU加盟国を確認しましょう!

ここで気を付けて頂きたいのが、イギリスとスイスはEU加盟国ではありませんので、日EU経済連携協定(EPA)は使用できません。

それぞれ「日英EPA」、「日スイスEPA」を締結していますので、そちらの協定を使用することになります。

2.日EU経済連携協定(EPA)で関税を削減するための方法及び手順

それではここからは日EU経済連携協定を利用するための方法/手順を見ていきましょう!

大まかな流れを解説していきます。

日EU経済連携協定を利用するための方法/手順について大まかなイメージを持って頂けたらと思います!

基本的に他のEPAでの流れと同じですが、日EU経済連携協定(EPA)は、自己申告制度を採用しておりますので、輸出者自らが「原産地に関する申告文」を作成しなければならない点が、最大の違いとなります!

2-1.産品のHSコードを特定する。

まず行わなければならないのが、輸出する産品のHSコードを特定することです。

HSコードとは、貿易上それが何であるのか世界各国で共通して理解できるよう取り決めた共通番号のことです。

貿易の世界では、世の中のあらゆるものをHSコードで分類し、このHSコードを使って輸出入通関を行っています。

基本的に6桁までは世界共通ですが、各国の税関の解釈によって、異なる場合があるますので、必ず輸入国の通関で使用されるHSコードを、取引先または通関業者に問合せて入手してください。

HSコードは6桁までは世界共通ですが、7桁以降は国によってことなります。また桁数も9桁の国もあれば、10桁の国もあります。

HSコードを聞くときは、相手国で使用しているHSコード桁数すべてを聞いてください!

↓HSコードを初めて聞く方は下記の記事もご参照下さい!

HSコードとは

2-2.当該産品がEPA税率を使用できるか確認する

相手国の輸入通関時に使用されるHSコードが分かったら、次にEPA税率を使用できるか確認します。

そもそも関税が掛からない産品であれば、日EU経済連携協定を使用する意味がありませんし、また日EU経済連携協定の除外品目になっていたら、そもそも協定が使用できませんので、ここでしっかりと確認しなければ、後の作業が無駄に終わる可能性があります!

しっかりと確認していきましょう!

確認の方法としてはワールドタリフや相手国税関のHP等を見て確認します。

この時に相手国で使用しているHSコード桁数全てがあるとスムーズに調べられます。

↓詳しくは下記の記事をご参照ください!

また、税関のHPに「EPA相手国側譲許表(関税率表)」が掲載されております。

こちらからも確認はできますので、上手く活用下さい!

2-3.HSコードのバーションを確認する。 HS2017バージョンで6桁が必要!

輸出する産品の関税が削減、または撤廃できると確認出来たら、次に当該産品の原産地規則を確認していきます。

HSコードは5年毎に大きな変更があり、5年毎のHSバーションというものがあります。

輸入者または通関業者から入手したHSコードは現在輸入通関で使用している最新バージョンのHSコードだと思われますが、日EU経済連携協定ではHS2017年バージョンを使用しなければなりません!

最新バージョンのHSコードとHS2017年バージョンとで、変化がないものが多いですが、中には異なる場合がありますので、異なる場合はHS2017年バージョンに変換しなければなりません。

原産地規則を調べる時に使用するHSコードの桁数は6桁です。全ての桁数は必要ありません!

日EU経済連携協定(EPA)では、HS2017年バーションのHSコード6桁が必要となります!

他の年度のHSコードバージョンから変換作業は、通関士などの知識が無いと厳しいかもしれませんが、頑張って特定しましょう!

2-4.産品の原産地規則を確認する。

HSコード毎に品目別原産地規則が定められております。

税関のHPに掲載の「原産地ポータル」を利用すると、簡単に満たすべき原産地規則が分かります。

輸出国とHS2017年バージョンの産品のHSコード6桁を入れて検索します!

↓税関の「原産地ポータル」はこちらです。

2-5.根拠書類の作成

関税分類変更基準や付加価値基準等を満たすことを証明する資料を作成します。

根拠書類の作成方法は他のEPAと同様です。

詳しくは下記の記事をご参照ください!

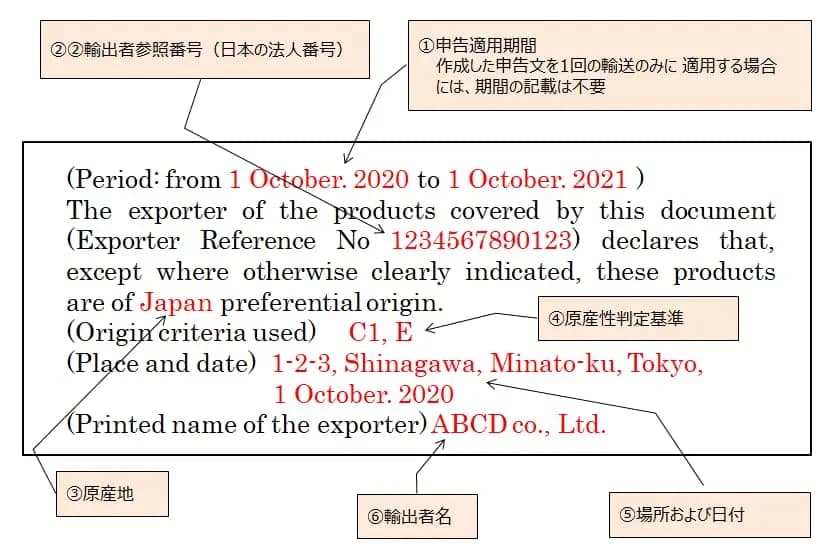

2-6.原産地に関する申告文を作成する。

原産地に関する申告文を作成します。

日EU経済連携協定(EPA)では、原産地に関する申告文の記載文言が決まっています。輸出者は指定の定型文に従って、申告文を作成する必要があります。

申告文はインボイスに記載してもいいですし、別紙として添付しても大丈夫です。

ただし別紙で添付する場合は、インボイスと別紙の申告文が紐ずけられるようにしてください。

<申告文の例>

A:完全生産品

B: 原産材料のみから生産される産品

C 1:品目別原産地規則(PSR)のうち、関税分類変更基準を満たす産品

C 2:品目別原産地規則(PSR)のうち、付加価値基準を満たす産品

C 3:品目別原産地規則(PSR)のうち、加工工程基準を満たす産品

C 4:品目別原産地規則(PSR)のうち、特定部品に関連する生産工程を通じた自動車のPSRを満たす産品

D:累積

E:許容限度(デミニマスルール)

2-7.英語版の国税庁法人番号公表サイトへの登録

EU側の税関では法人番号の確認を、英語版の国税庁法人番号公表サイトを見て確認しています。

輸出者が法人番号を保有している場合は、国税庁法人番号公表サイト(日本語版)に法人情報が公表されますが、英語版Webサイトへの法人情報は、輸出者が登録手続を行わなければ公表されません。

英語版Webサイトへの登録がない場合は、EU側の税関が法人番号を確認することができず、その後の手続に進めなくなる可能性があります。

そのようなことを避けるために、EU向けに自己申告制度を利用する輸出者は、事前に国税庁法人番号公表サイトから英語表記の登録をすることをお勧め致します。

以上、簡単ですが全体的な流れとなります。

最後までお付き合い頂き、ありがとうございました。

HERO行政書士事務所

HERO行政書士事務所