���C���h�o�ϘA�g����iEPA) ���Y�n�K�� �O����

���{����A�o�����Y�i���AEPA�Ɋ�Â����Y���i�����Ă��邱�Ƃ��ؖ�����ƁA���荑�Ŋւ�EPA�ŗ��i�ʏ�̊ŗ������Ⴂ�ŗ��j�̓K�p���邱�Ƃ��ł��܂��B���́uEPA�Ɋ�Â����Y���i�����Ă��邱�Ƃ��ؖ�����v���ނ��u���茴�Y�n�ؖ����v�ł��B

�C���h�Ƃ̋���ł́A�u���茴�Y�n�ؖ����v�����{���H��c�������s����u��O�ҏؖ����x�v���̗p����Ă�A�W���ޏ��ނƋ��ɓ��{���H��c���ɔ����\�������邱�ƂŁA���茴�Y�n�ؖ������擾���邱�Ƃ��ł��܂��B

���̓��{���H��c��������������茴�Y�n�ؖ������u������茴�Y�n�ؖ����v�ƌ����܂��B

�Y�i�̌��Y�����m�F���A�K�v�ȏ��ނ��쐬���A�u���茴�Y�n�ؖ����v���擾����A���݃C���h�ŗA�����Ɏx�����Ă���A���ł��[���ɂł���\��������܂��B

�i���茴�Y�n�ؖ����́A�o�ׂ̓x�ɕK�v�ɂȂ�܂��B�j

�������ЂɂƂ��āA�傫�ȃR�X�g�팸�ɂȂ���\��������܂��B

���������p�ӂ��ꂽ���x�ł��̂ŁA���p�ł���̂ł�����З��p���������̂ł��B

�������A�ݕ��̌��Y�����m�F���A�K�v�ȏ��ނ��쐬����ɂ͐��m�����K�v�ɂȂ�܂��B

����ł́A�u���C���hEPA����v�Ƃ͂ǂ̂悤�ȓ��e�ɂȂ��Ă���̂��O�������Ă����܂��I

1. ���{���C���h�ƒ������Ă��鋦��̎��

���{���C���h�ƒ������Ă���o�ϘA�g����iEPA�j�́u���C���hEPA�v��1��ނ݂̂ł��B

���{���C���h�ƒ������Ă���o�ϘA�g����iEPA�j�́u���C���hEPA�v��1��ނ݂̂ł��B

RCEP��CPTPP�Ȃǂɂ͎Q�����Ă���܂���̂ł����ӂ��������I

2. ���茴�Y�n�ؖ����̎��/�����@�֥�����}��/HS�o�[�W����

1�j�u���C���hEPA�v�Ŏg�p����錴�Y�n�ؖ���

�E������茴�Y�n�ؖ����i���{���H��c���������j

2�j���茴�Y�n�ؖ����̔����@��

�E���{���H��c��

�E���茴�Y�n�ؖ����͂o�c�e�ɂĔ���

3�j�u���C���hEPA�v�Ŏg�p����HS�o�[�V����

�EHS2007���g�p

3. ���C���hEPA�ɂ�����u���Y�n��v�ɂ���

�܂��́A���C���hEPA�ł̌��Y�n��͂ǂ̂悤�ȓ��e�ɂȂ��Ă���̂�������Ă����܂��B

���茴�Y�n�ؖ������擾����ɂ͌�Ђ̎Y�i���A���̌��Y�n������Ă��Ȃ���Ȃ�܂���I

���C���hEPA�ł̌��Y�n��͑傫��3����܂��B�����ꂩ�����Ό��Y�i�Ƃ��ĔF�߂��܂��B

�Y�i�̊ŕ��ށiHS�R�[�h�j���ƂɌ��Y�n�K���i�i�ڕʋK�� PSR)����߂��Ă���̂ŁA�Y�i��HS�R�[�h�ɑΉ��������Y�n�K�����悭�m�F���܂��傤�I

�@���S���Y�i

�A���Y�ޗ��݂̂��琶�Y�����Y�i

�B�����I�ύX������Y�i�i��ʃ��[����3�̕i�ڕʋK��������j

�Y�i���ɒ�߂�ꂽ�i�ڕʋK��(PSR)�́A�Ŋւ�HP�Ɍf�ڂ́u���Y�n�K���|�[�^���v�ŊȒP�ɒ��ׂ邱�Ƃ��ł��܂��B

�֘A�L�������Љ�����܂���

��L�ł��Љ���u���Y�n�|�[�^���v�Ō��Y�n�K���ׂ�ƁA��ʃ��[�����K�p�����ꍇ�́A�u��ʃ��[���v�ƋL�ڂ�����܂��B

��ʃ��[���ɂ��ẮA�u3.3 �����I�ύX������Y�i�Ƃ́H�v�ʼn�����Ă��܂�

�I

����ł́A�ׂ������Ă����܂��傤�I

3.1 ���S���Y�i(B)�Ƃ́H

���S���Y�i�Ƃ͒��ɂ����āu���S�ɓ����A�܂��͐��Y�����Y�i�v�ƒ�`����܂��B

��̓I�ɂ́A�_�ѐ��Y�i�A�z�������Ƃ������ꎟ�Y�i�̂ق��A�p�����₭���Ȃǂ��܂܂�܂��B

���{�̗̈�ɂ����Ċ��S�ɓ����A�܂��͐��Y�����Y�i�ŁA��̓I�ɂ͓��{�Ő��܂�A���炳�ꂽ����A���̋����瓾���鋍���Ȃǂł��B

�܂����{�ō̎悳���ʕ����A���Ȃǂ����{�̊��S���Y�i�ł��B

���̂悤�ȎY�i�́A���{�̌��Y�i�Ƃ��邱�Ƃ��ł��܂��B

��ԃC���[�W���₷���ł��ˁI

�� �� �@�i�� ���j |

|---|

| a. �����Ă��铮���ł����āA���{�ɂ����Đ��܂�A���A���炳�ꂽ����(�ƒ{�A�̊C�ō̕߂�������) |

| b. ���{�ɂ����Ď�A��Ȃ����A���낤�A�̏W���͕ߊl�ɂ�蓾���铮�� (�ߊl���ꂽ�쐶�����j |

| c. ���{�ɂ����Đ����Ă��铮�����瓾����Y�i �i���A�����A�r�ѓ��j |

| d. ���{�ɂ����Ď��n����A�̎悳��A���͍̏W�����A���y�ѐA�������Y�i �i�ʕ��A��A�؉ԓ��j |

| e. ���{�ɂ����Ē��o����A���͓�����z�����̑��̓V�R�̕��� (�����A�ΒY�A�≖���j |

| f. ���{�̑D���ɂ��A�����̗̊C�O�̊C���瓾���鐅�Y�����̑��̎Y�i �i���C�A�r���I�o�ϐ���ŕߊl��������) |

| g. ���{�̍H�D��ɂ�����(f)�ɋK�肷��Y�i���琶�Y�����Y�i �i�H�D��Ő����������̊�����) |

| h. ���{�̗̊C�O�̊C�ꖔ�͂��̉����瓾����Y�i �i�嗤�I����̌@����������) |

| i. ���{�ɂ����Ď��W�����Y�i�ł����āA���{�ɂ����Ė{���̖ړI���ʂ������Ƃ��ł����A���͏C�����s�\�ł���A���A�������͕��i�Ⴕ���͌��ޗ��̉���݂̂ɓK������� �i���s���s�\�Ȕp�����ԓ��j |

| j. ���{�ɂ����鐻���Ⴕ���͉��H��Ɩ��͏���琶���邭���y�єp�i�ł����āA�������͌��ޗ��̉� ���݂̂ɓK������� �i�����A�����̍�肭����) |

| k. �{���̖ړI���ʂ������Ƃ��ł����A���A���͏C�����s�\�ȎY�i����A���{�ɂ����ĉ������镔�i���͌��ޗ� �i���s���s�\�Ȕp�����Ԃ����������^�C���ł����āA�^�C���Ƃ��Ă̎g�p���\�Ȃ��̓��j |

| l. ���{�ɂ�����(a)����(k)�܂łɋK�肷��Y�i�݂̂��瓾���A���͐��Y�����Y�i �i(a)�ɊY�����鋍��j�E���ē���ꂽ�������j |

3.2 ���Y�ޗ��݂̂��琶�Y�����Y�i�iB)�Ƃ́H

����͕����ʂ�A�u���{�̌��Y�ޗ��̂݁v���琶�Y�����Y�i�������܂��B

��������ʓI�ɂ́u���{�̌��Y�ޗ��݂̂��琶�Y�����Y�i�v�ł��邱�Ƃ��ؖ�����̂́A���ɑ�ςȂ��߁i�ؖ���������������K�v�j�A��ƌ������l����ƁA���ł��Љ��u�ŕ��ޕύX��v��u�t�����l��v���g�p���āA���Y�����ؖ���������ȒP�ł��B

���L�}�Ő�������ƁA�u���Y�ia�v�A�u���Y�i���v�A�u���Y�ic�v�̂��ꂼ��̌��Y�n�K�����ׁA���̌��Y�n�K�������Ă��邱�Ƃ��ؖ����鍪�����ނ��A���ꂼ��쐬���Ȃ���Ȃ�Ȃ����߁A��ƍH�����ǂ����Ă������Ă��܂��܂��B

�܂��A���{�ȊO�̔Y�ޗ����g�p���Ă���ꍇ�́A���̊�͎g�p�ł��܂���B

3.3 �����I�ύX������Y�i�Ƃ́H

���C���hEPA�ł́A�����I�ύX��ɂ͑傫��2����A�u�@��ʃ��[���v�Ɓu�A3�̕i�ڕʋK���v������܂��B

�A�o����Y�i��HS�R�[�h�ɕi�ڕʋK������߂��Ă���A�i�ڕʋK�����g�p���A�i�ڕʋK������߂��Ă��Ȃ���Έ�ʃ��[�����g�p���邱�ƂɂȂ�܂��B

��ʃ��[���́A�`���́u���C���hEPA�Ŏg�p�����L���v�̕\�ɂ���悤�ɁAHS�R�[�h6���ύX�ƕt�����l�(35���ȏ�)�����������Ă��邱�������߂��܂��B

����A�Y�i��HS�R�[�h�Ɂu�i�ڕʋK���v���L�ڂ���Ă���A�i�ڕʋK�����g�����ƂɂȂ�܂��B

���C���hEPA�̕i�ڕʋK���́A�Y�i�̊ŕ��ށiHS�R�[�h�j���Ƃɗv������߂��Ă���A�ȉ���3�̊�ɕ��ނ���܂��B

�i2�j�t�����l�

�i3�j���H�H���

������̊Ԃɂ͗D��W�͂Ȃ��A�����ꂩ��������Ă�悢�Ƃ������̂ł���A�@�`�B�̊�͓��i�ł��B

�����I�ύX��i��ʃ��[����i�ڕʋK���j���A���ݍӂ��Đ�������ƁA�Y�i�̐��Y�Ɏg�p����u�Y�ޗ��v���A���{�ɂ����ĉ��H��Y�i�ɐ��Y�Ɏg�p����邱�Ƃɂ��A�����I�ɑ��̃��m�ɕω������ƔF�߂���ꍇ�́A���Y�Y�ޗ��͓��{�̌��Y�ޗ��Ƃ��Ă݂Ȃ��Ƃ������[���ł��B

����ł́A�i1�j�ŕ��ޕύX��A�i2�j�t�����l��A�i3�j���H�H��������ꂼ��ׂ������Ă����܂��傤�I

��Ԃ悭�g�p���錴�Y�n��́A�ŕ��ޕύX��ł��I

3.3.1 �ŕ��ޕύX��iCTC�j�ɂ��Ẳ��

�ŕ��ޕύX��Ƃ́A�A�o�Y�i�ƗA�o�Y�i�̐��Y�̂��߂Ɏg�p���ꂽ�Y�ޗ��̊ԂŁAHS�R�[�h���ύX����Ă���ꍇ�A�����Ɏ����I�ȕύX���������Ƃ݂Ȃ��A�A�o�Y�i�����Y�i�ł���ƔF�߂��ł��B

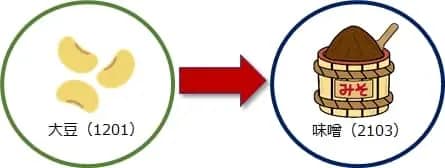

�Ⴆ�Α哤�iHS�R�[�h:1201�j�𒆍�������{�ɗA�����A���̑哤����{�Ŗ��X�iHS�R�[�h:2103�j�ɉ��H�����Ƃ��܂��B

�����Y�̑哤�́A���{�ʼn��H���邱�Ƃɂ�薡�X�ɕω��i�g�r�R�[�h���ύX�j����Ă���̂ŁA�哤�͓��{�Ŏ����I�ȕύX���������Ƃ݂Ȃ��܂��B

�哤�͒����Y�̂��̂ł����Ă��A�ŕ��ޕύX������A���X�͓��{�̌��Y�i�ł��邱�Ƃ��F�߂���Ƃ������̂ł��B

������A�ŕ��ޕύX��iHS�R�[�h�ύX��j�ƌĂт܂��B

�X�Ɋŕ��ޕύX��́A�������x���̂g�r�R�[�h�̕ύX���K�v�Ȃ̂��A�e�Y�i���ɒ�߂��Ă��܂��B

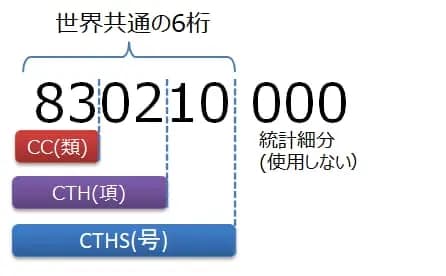

CC (Change in Chapter�j���HS�R�[�h2���ύX�i�ނ̕ύX�j

CTH (Change in Tariff Heading�j���HS�R�[�h4���ύX�i���̕ύX�j

CTHS (Change in Tariff Sub Heading)���HS�R�[�h6���ύX�i���̕ύX�j

�Ⴆ�A�Y�i�̌��Y�n�K�����uCTH�v�������ꍇ�AHS�R�[�h4���ύX���K�v�ɂȂ�܂��B

���L�̐}�Ő�������ƁA�Y�i��HS�R�[�h4�����u8302�v�Ȃ̂ŁA�g�p�����Y�ޗ����u8302�v�ȊO��HS�R�[�h�ł���K�v������܂��B

�����I�Ɍ������ǂ����@�Ƃ��āA��U�S�Ắu�\�����i��ޗ��v���u�Y�i�v�Ƃ��Ĉ����A�ŕ��ޕύX������u���Y�i�v�ƈ����������������悢�ł��I

�EHS�R�[�h�Ƃ�

�E�ŕ��ޕύX�(CTC�j�ł̕K�v����

3.3.2 �t�����l��iQVC)�ɂ��Ẳ��

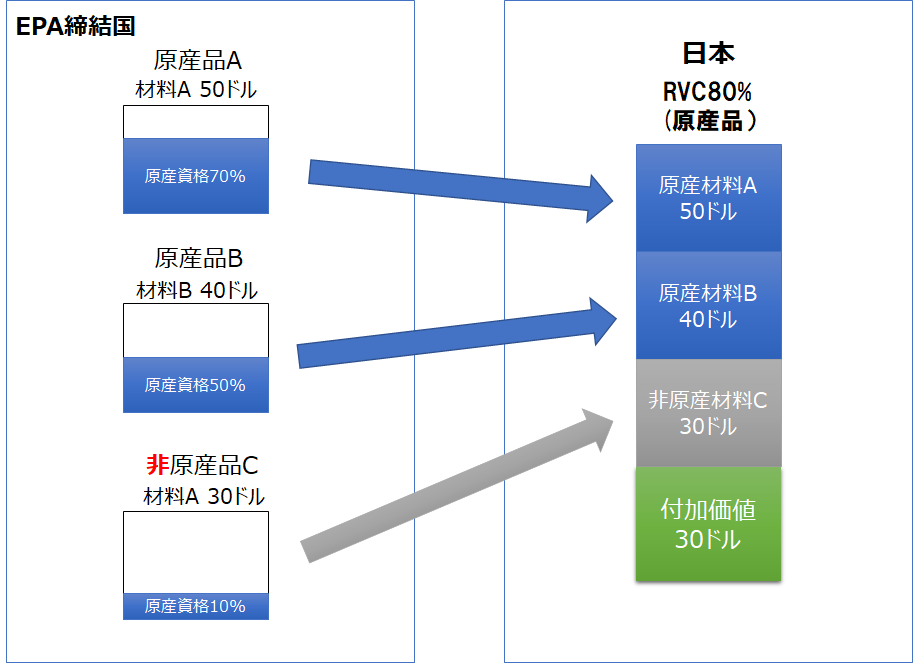

�t�����l��iQVC)�Ƃ́A���{�ŕt�����ꂽ���l���A������̊��������Ă��邱�Ƃł��B

���{�ł̕t�����l�����́A�u��ʃ��[���v��u�i�ڕʋK���v�Œ�߂�ꂽ�����ȏ゠��A���{�Ŏ����I�ȕύX���������Ƃ݂Ȃ����Y�Y�i�͓��{�̌��Y�i�ƔF�߂��܂��B

HS�R�[�h�̌��Y�n�K�����悭�m�F���A�t�����l����������Ă��邩�ǂ����m�F���܂��傤�I

�t�����l�Ƃ́A���{�̌��Y�ޗ���J����A�o��A���v�A�Ԑڔ�X�̍��v�ł��B

臒l���Ȃ���A�u���Y�i�v�Əؖ����₷�����i��ޗ�����A�����������쐬�܂��͓���i�T�v���C���[�ؖ����Ȃǁj���܂��B

�܂��߂ɑS�Ắu���Y�i�v���ؖ�����K�v�͂���܂���B臒l�������_��OK�ł��I

�E�t�����l�(VA)�ł̍��������̍���

�E�t�����l��̌v�Z���@�O�����I�i�T��������Ϗグ�����E���̑��̕����j

3.3.3�@���H�H����ɂ��Ẳ��

���H�H����Ƃ́A�Y�ޗ��ɓ���̉��H���͐������s����v��������ł��B

���C���hEPA�ł́A�_�Y�i�ɂ��ẮA�����̕i�ڂ̋K���Ƃ��āA�Y�i�̐����Ɏg�p�����S�Ă̍ޗ������̐������s������Ŋ��S�ɓ���ꂽ���̂ł��邱�Ƃ��v���Ƃ���Ă��܂��B

�܂��@�ې��i�ɂ��Ă��A�����̕i�ڂ̋K���Ƃ��āA�Y�i�͎w�肳���ޗ�����w�肳�ꂽ�H�����o�Đ�������邱�Ƃ��v���Ƃ���Ă��܂��B

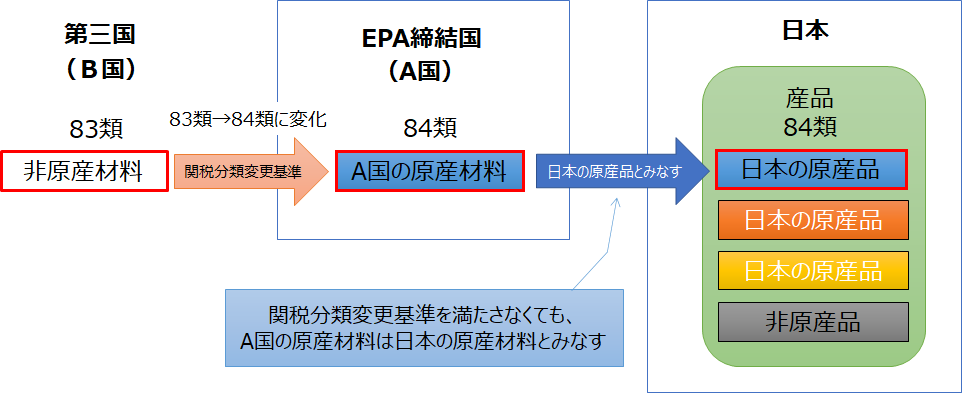

4. �����I�ύX�̗�O�@�@�ݐρiAUC�j�Ƃ́H

���Y�i�̊m�F���s�����ɁA�ŕ��ޕύX���t�����l������Ȃ��ꍇ�ł��A������߂�̂ł͂Ȃ��A�~�ϋK��ł���u�ݐρv�Ƃ����l����������܂��B

���C���hEPA�̏ꍇ�́A�u���m�̗ݐρv���ł��܂��B

���m�̗ݐςƂ͑���������ō�������m�́A�����ō�������m�Ƃ݂Ȃ��l�����ł��I

�t�����l��Ŏg�p���郍�[���A�b�v�Ƃ́H

���m�̗ݐς̑�\�I�ȗ�Ƃ��āA�t�����l��𗘗p����ۂ��u���ԃ��[���A�b�v�v������܂��I

���[���A�b�v�Ƃ́A����������̌��Y�i�ɂ��Ă��A���Y�i�S�Ẳ��i���A���{�̌��Y�ޗ��Ƃ��ăJ�E���g���Ă悢���Ƃ������܂��B

���L�̐}�Ő�������ƁA����������̌��Y�iA�ɂ͒������荑�ȊO�̔Y�ޗ����܂܂�Ă��܂����A�������荑�̌��Y�i�ł���A�̉��i50�h�����ׂĂ��A���{�̌��Y�ޗ���Ƃ��ăJ�E���g���Ă��悢�Ƃ����K��ł��B�i�����ԃ��[���A�b�v�j

���m�̗ݐρ@�ŕ��ޕύX��ł��g���܂��I

�������ł���A���ŁA�ŕ��ޕύX�����A���̌��Y�i�ɂȂ������m�́A���{�̎Y�i�ŋK�肳��Ă���ŕ��ޕύX��������Ƃ��ł��Ȃ��ꍇ�ł��AA���̌��Y�i�͓��{�̌��Y�i�Ƃ��Ă݂Ȃ���܂��I�i���m�̗ݐρj

5. �����I�ύX�̗�O�A�@�͏��̔Y�ޗ��iDMI�j�Ƃ́H

�ŕ��ޕύX��𗘗p�����Y�����ؖ�����ꍇ�A�g�r�R�[�h���ω������Ɋ�����Ȃ��P�[�X�Ɏg�p�ł���~�ϋK��ł��B

�f�~�j�}�X���[���Ƃ������܂��B

�ŕ��ޕύX������Ȃ��Y�ޗ����������Ƃ��Ă��A���̎g�p���킸���ȏꍇ�A���{�̌��Y�i�Ƃ��ĔF�߂�~�ϋK��ł��B

�Y�i�ɐ�߂銄�����ȉ��ɓ��Ă͂܂�ꍇ�A���̎g�p���킸���Ƃ��ē��{�̌��Y�i�Ƃ��ĔF�߂��܂��B

6. �����I�ύX�̗�O�B�@���Y���i��^���邱�ƂƂȂ�Ȃ���ƂƂ́H

���{�ōs����H������H���y���ȏꍇ�A���Ƃ��u�ŕ��ޕύX��v��u�t�����l��v�Ȃǂ̋K������Ă��Ă��A���{�̌��Y���͗^�����܂���B

���{�łقǂ�ǎ���������Ă��Ȃ��Ɣ��f����܂��I

�����P�ɔ��l�߂�A�V�[����t���邾���̍�Ƃł͓��{�̌��Y���͗^�����Ȃ��̂ł��I

a. �A�����͕ۊǂ̊ԂɎY�i��ǍD�ȏ�Ԃɕۊǂ��邱�Ƃ��m�ۂ����Ɓi�����A�Ⓚ�A�����Ђ��A�������i�̏������j���̑�����ɗ� ������

b. �����y�юd��

c. �g�ݗ��Ă�ꂽ���̂�������

d. �r�A�P�[�X�y�є��ɋl�߂邱�Ƃ��̑��̒P���ȕ���

e. �g�r�ʑ��Q(a)�̋K��ɂ���̎Y�i�Ƃ��ĕ��ނ���镔�i�y�э\���i�̎��W

f. ������̏����A�ӂ邢�����Ⴕ���͑I�ʁA���ށA�i�t�A�g�ݍ��킹��H��(���i���Z�b�g�ɂ���H�����܂ޡ)�A��͓h�����琬�� �P���ȍ��

g. �P���Ȑؒf�A����y�эĂ����͕r�A�t���X�R�A�ܖ��͔��ɋl�߂邱�ƁA�J�[�h���͔ւ̌Œ肻�̑��̒P���Ȃ������

h. �Y�i���͂��̕�Ƀ}�[�N�A���x�����̑������ɗނ��鎯�ʕ\����t���A���͈��������

i. �Y�i�̒P���ȍ����i�قȂ��ނ̎Y�i�̍����ł��邩�ۂ�����Ȃ��B�j

j. �����i�Ƃ��邽�߂̕��i�̒P���ȑg����

k. �����̂Ƃ���

l. �Y�i�̓����������I�ɕύX���Ȃ������͑��̕����ɂ��P�Ȃ���

m. (a)����(l)�܂ł̍�Ƃ̑g����

7. �ϑ���Ƃ́H

�����������{�̌��Y�i���ؖ�������茴�Y�n�ؖ������擾���Ă����́u�ϑ���v�����Ă��Ȃ���A���Y�i�Ƃ݂Ȃ���܂���I

�ϑ���������߂̂ɂ́A���L�̇@�A�A�̂����ꂩ�����Ȃ���Ȃ�܂���B

�@���{����C���h�ɒ��ڗA������邱��

�A�ϑւ����͈ꎞ���u�̂��߂ɑ�O�����o�R���ėA�������ꍇ�A���Y��O���ɂ����Đω����y�юY�i��ǍD�ȏ�Ԃɕۑ����邽�ߕK�v�Ȃ��̑��̍�ƈȊO�̍�Ƃ��s���Ă��Ȃ����ƁB

��ʓI�ɂ́u�ʂ��D�،��̎ʂ��v������ΐϑ�������܂��I

1�j�ʂ��D�،��̎ʂ�

2�j��O���ɂ����Đω����y�юY�i��ǍD�ȏ�Ԃɕۑ����邽�߂ɕK�v�Ȃ��̑��̍�ƈȊO�̍�Ƃ��s���Ă��Ȃ����Ƃ��ؖ��������

8. �W���ނ̕ۑ�����

�W���ނ��쐬�̓����猴���Ƃ���5�N�ԕۑ�����K�v������܂��B

�ۑ����ނ͓��茴�Y�n�ؖ����̂ق��A���Y�i������s���ۂɗp�����Δ�\�A�v�Z���[�N�V�[�g�A�_�A�d�����A���i�\�A�����i�\���͐����H���\���X�ł��B

�ȏ�A�Ō�܂ł��t�������������肪�Ƃ��������܂����I

�E�C���h�y�у}���[�V�A������EPA���Y�n�ؖ����̓d�q��

�E���茴�Y�n�ؖ����\����s�T�[�r�X

�E���Ӓʒm���̒�o�T�[�r�X

�E�T�v���C���[�ؖ����쐬�T�[�r�X

�E���S�ۏ�f�ՊǗ��T�[�r�X

�E���Y�n�ؖ����ŕ������I��闝�R�I

HERO�s�����m������

HERO�s�����m������