RCEP 中国から香港を経由して日本に輸入する場合の積送基準について

RCEPにおいて関税を削減する為にはいくつか満たさなければならない要件があります。

1つ目は、RCEPで定められた原産地規則を満たすことを証明する原産地証明書が必要です。

これは皆さんご理解しているかと思います。

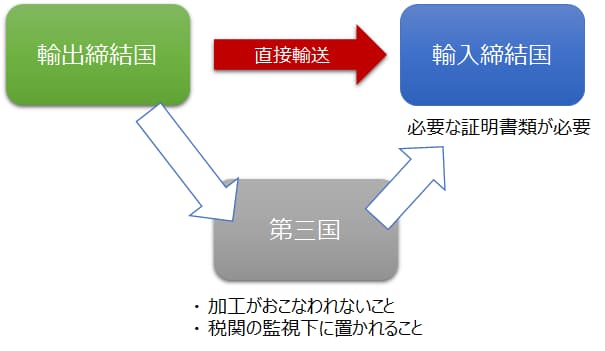

2つ目は、輸出締結国から輸入締結国に直接輸送されることです。(第3.15条)

この直接輸送しなければならない要件を、積送基準(直接積送)と呼び、他の国(第三国)を経由することによって、当該産品に何らかの変更が加えられて、産品の原産性が失われることを防ぐ目的があります。

しかし、船の航路によって、第三国を経由する場合が多いのではないでしょうか?

第三国を経由する場合は、以下の基準を満たしていれば積送基準を満たすこととされています!

①第三国において更なる加工が行われていないこと!

※産品の積卸し、蔵置など原産品を良好な状態に保存するために必要な物流に係る活動は上記の加工には当たりません!

②第三国の税関当局の監督の下に置かれていること!

第三国を経由する場合は、上記①と②の要件を満たしていることを証明するためには、下記のいずれか書類の提出が必要になります。

a.通し船荷証券(Through B/L)

b.経由国の税関が発給した証明書

c.その他税関長が適当と認める書類

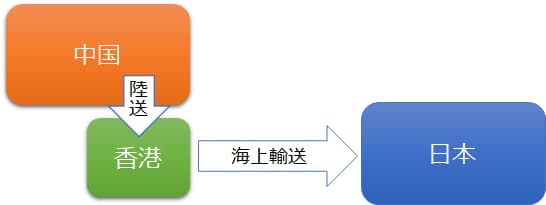

中国→香港→日本の場合の積送基準を満たすことを証明する書類とは?

中国から輸出され、香港の港まで陸送された後、船積される貨物で、B/Lには荷受地・積地ともに香港と記載される場合があるかと思います。

香港は、RCEP協定上、別地域として扱われるので、この場合、積送基準を満たすことを証明する書類は、具体的にどのようなものを用意すればいいのか悩まれるのではないでしょうか?

日本の税関では、この場合の積送要件を満たす具体的な書類として以下の書類を挙げています。

以下は、大阪税関業務部が令和4年5月30日に公表した内容です。

ご参考下さい!

1.香港総商会等による証明

以下の(1)から(5)までの機関が発給した証明書が関税法施行令第 61 条第7項に規定する記載事項を含む場合には「税関その他の権限を有する官公署が発給した証明書」として運送要件証明書と認められます。

また、RCEP 協定で中国以外の国の原産品である貨物や、RCEP 協定以外の経済連携協定による特恵税率を利用しようとする貨物が、それぞれの輸出国から香港を経由する場合についても、(1)から(5)までの機関が発給した証明書が提出される場合には、同様に取り扱います。

(1)香港総商会(The Hong Kong General Chamber of Commerce)

(2)香港中華廠商連合会(The Chinese Manufacturers’ Association of Hong Kong)

(3)香港工業総会(The Federation of Hong Kong Industries)

(4)香港インド商会(The Indian Chamber of Commerce, Hong Kong)

(5)香港中華総商会(The Chinese General Chamber of Commerce)

※ 関税法施行令第 61 条第7項に規定する記載事項

・ 貨物の記号、番号、品名及び数量

・ 第三国における貨物の船舶、航空機又は車両に対する積卸しの年月日及び 船舶、航空機又は車両の名称、登録記号又は種類

・ 第三国における貨物の取扱いの状況

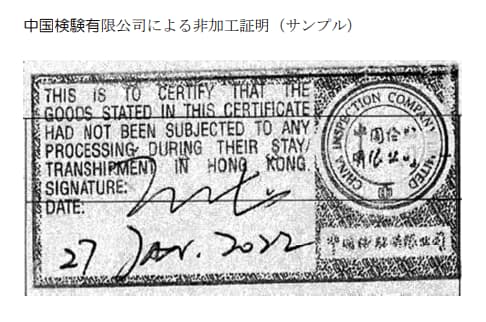

2.中国検験有限公司による証明

中国の発給機関が発給した原産地証明書で中国検験有限公司(China Inspection Company Limited)による非加工の証明スタンプが付されたものの提出があった場合には関税法施行令第 61 条第1項第2号ロの「その他税関長が適当と認める書類」の提出があったものとして取り扱い、運送要件証明書と認められます。

・RCEP特定原産地証明書を取得する為の申請方法の徹底解説!

・RCEP締結国(15か国)とはどこの国?

・RCEPで何が変わる?

・RCEPで関税を削減する方法

・RCEPにおける譲許表の見方

・RCEPにおける原産地証明書の種類(3種類)

・RCEPにおける品目別原産地規則の調べ方 徹底解説!

・RCEPにおける税率差ルールとは何?

・RCEPおける僅少の非原産材料について(デミニマスルール)

・RCEPでの梱包材料や包装材料の取り扱いについて

・RCEPにおける原産品判定基準で使用される記号

・原産性が与えられない軽微な工程及び加工とは何?

・RCEPにおける酒類の特定原産地証明書について

・RCEPにおける不備ある原産地証明書の扱いについて

・RCEPにおける事後確認(検証)について

・RCEP協定における関税分類変更基準(CTC)の根拠資料の作り方

・RCEP協定で使用する特定原産地証明書の「亡失」及び「記載事項に変更」が生じた場合の対応方法

・RCEP協定「輸入者自己証明制度」利用時における原産地事前教示制度(税関)の利用の勧め

・RCEPにおける累積(締結間ロールアップ)について

・特定原産地証明書の電子発給開始 タイとRCEP

・RCEP協定における自己申告制 徹底解説! ~輸出編~

HERO行政書士事務所

HERO行政書士事務所