RCEP�ɂ���������\�̌���

RCEP�ł͕i�ڑS�̂���91���̊ł��팸����܂��I

�������{�ɂƂ��ẮA�f�Պz����ԑ����A�����Ə��߂Ă̌o�ϘA�g����ł��̂ŁA�傫�ȃC���p�N�g������܂���ˁI

�����ĊF�l����ԋC�ɂȂ�̂́A���������ǂ̂��炢�ł��팸�����̂��H�Ƃ������Ƃł͂Ȃ��ł��傤���I

����́A���������̗A�o���ɋ����āA�ŗ����ǂ̂��炢���邩�H�܂��A�������̏����\�i�ŗ��\�j�̌�����������Ă����܂��I

RCEP�̏����\�͐Ŋւ̃z�[���y�[�W�Ɍf�ڂ���Ă��܂��̂ŁA�����ő��荑�̊ł��ǂ̂��炢����̂����邱�Ƃ��ł��܂��B

�Ŋփz�[���y�[�W�̃����N���Ă����܂��B

�i�ڂɂ���āA�ł��ɓP�p������̂�A�i�K�I�Ɋł����������Ă������̂�����܂��B�܂��A�ł����݂̂܂܈��������Ȃ����O�i�ڂ�����܂��B

�܂��́A�A�o����i�ڂ��ARCEP�̉��b�邱�Ƃ��ł���̂��A��������Ɗm�F���܂��傤�I

����ł͎��ۂɒ����̏����\�����Ă����܂��傤�I

RCEP�ɂ���������\(�ŗ��\�j�̌���

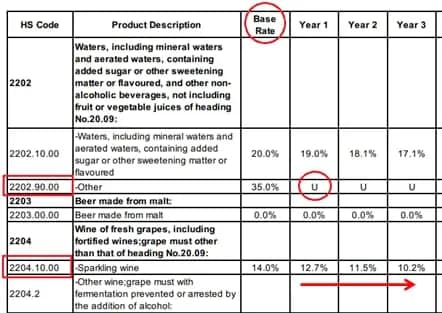

���L�͒����̏����\�ł��B

�����\�ɋL�ڂ��uBase Rate�v�́A�����ʂ��{�ƂȂ�ŗ��ł��B

���̐ŗ�����A�ǂ̂��炢�ł������Ă������������\�ɂ͋L�ڂ���Ă��܂��B

Year1�AYear2�AYear3�E�E�E�E�E�E�E�Ƃ���܂����A�����1�N�ڂ̊ŗ��A2�N�ڂ̊ŗ��A3�N�ڂ̊ŗ���\�����Ă��܂��B

�Ⴆ�A�g�r�R�[�h�u2202.90.00�v��BASE RATE��35���ŁAYear1�ȍ~���uU�v�̕\��������܂����A����͏��O�i�ڂƌ����āA35���̂܂܊ł�������Ȃ��i�ڂł��B

����1��ɋ�����ƁA�u2204.10.00�v��BASE RATE��14.0���ŁA�������琔�N�����Ēi�K�I�Ɋł������������A�ŏI�I�ɂ͊ł��P�p����܂��B

�܂����ӓ_�Ƃ��ẮARCEP�̂g�r�R�[�h�̊��2012�N��HS�R�[�h���g�p���܂��B

�]���āA�ŐV��HS�R�[�h�ł́ARCEP�̏����\�ɂ͌f�ڂ���Ă��Ȃ��ꍇ������܂��̂ŁA2012�N�ł�HS�R�[�h�ɂĂ����������B

�NjL�FRCEP�����2023�N1��1�����AHS2022�ɕύX����܂��B�����Ӊ������I

��2022�N12��31���܂ł�HS2012���̗p��2023�N1��1�������HS2022���̗p����܂��I

�uBASE RATE�v��2014�N1�����_�ł�MFN�ŗ����g�p���Ă���̂ŁA�ŐV�̊ŗ��Ƃ͈قȂ�ꍇ������̂Œ��ӂ��Ă��������B

MFN�ŗ��Ƃ�WTO�ŗ��Ƃ������AWTO�Œ�߂錴���Ɋ�Â��A�e������߂�ŗ��ł��B�i��ʓI�Ȋŗ��Ǝv���ĉ������j

�Ⴆ�Ώ����\�ł́A�uBASE RATE�v��30�������A���݂̍ŐV��MFN�ŗ���5���������Ƃ����ꍇ���l�����܂��B

2014�N���玞�Ԃ��o�߂��Ă��܂��̂ŁA���̍���MFN�ŗ����������������Ƃ��l�����܂��B

���݂͢MFN�ŗ���̕����A�RCEP�ŗ�������ŗ����Ⴂ�Ƃ����t�]�������N���Ă���i�ڂ�����܂��̂ŋC��t���Ă��������I

1�N�ڂƂ͂����炢�܂ŁH

�����\�������1�N�ځA2�N�ځE�E�E�Ƃ́A�����炢�܂łȂ̂��H�^���������邩�Ǝv���܂��B�i���Ƃ��A1/1�`12/31 ���� 4/1�`3/31�Ȃǁj

�N�x�̍l���͍��ɂ���ĈقȂ�܂��B

1�N�ڂɂ��ẮA����̔��������炻�̌�̍ŏ���3��31���܂ł̊��Ԃł��B

���̌�̊u�N��4/1�`3/31�܂ł̊��ԂƂȂ�܂��B

1�N�ڂɂ��ẮA����̔��������炻�̌�̍ŏ���12��31���܂ł̊��Ԃł��B

���̌�̊u�N��1/1�`12/31�܂ł̊��ԂƂȂ�܂��B

RCEP��2022�N1��1���ɔ��s����̂ŁA��̓I�ɒ����Ɠ��{���ɋ����A1�N�ڂ͂����炢�܂łȂ̂��A�Ⴂ�����Ă����܂��傤�I

1�N�ڥ��2022�N1/1�`2022�N12/31

2�N�ڥ��2023�N1/1�`2023�N12/31

3�N�ڥ��2024�N1/1�`2024�N12/31

4�N�ڥ��2025�N1/1�`2025�N12/31

5�N�ڥ��2026�N1/1�`2026�N12/31

6�N�ڥ��2027�N1/1�`2027�N12/31

7�N�ڥ��2028�N1/1�`2028�N12/31

8�N�ڥ��2029�N1/1�`2029�N12/31

9�N�ڥ��2030�N1/1�`2030�N12/31

10�N�ڥ��2031�N1/1�`2031�N12/31

11�N�ڥ��2032�N1/1�`2032�N12/31

12�N�ڥ��2033�N1/1�`2033�N12/31

13�N�ڥ��2034�N1/1�`2034�N12/31

15�N�ڥ��2035�N1/1�`2035�N12/31

15�N�ڥ��2036�N1/1�`2036�N12/31

16�N�ڥ��2037�N1/1�`2037�N12/31

17�N�ڥ��2038�N1/1�`2038�N12/31

18�N�ڥ��2039�N1/1�`2039�N12/31

19�N�ڥ��2040�N1/1�`2040�N12/31

20�N�ڥ��2041�N1/1�`2041�N12/31

1�N�ڥ��2022�N1/1�`2022�N3/31

2�N�ڥ��2022�N4/1�`2023�N3/31

3�N�ڥ��2023�N4/1�`2024�N3/31

4�N�ڥ��2024�N4/1�`2025�N3/31

5�N�ڥ��2025�N4/1�`2026�N3/31

6�N�ڥ��2026�N4/1�`2027�N3/31

7�N�ڥ��2027�N4/1�`2028�N3/31

8�N�ڥ��2028�N4/1�`2029�N3/31

9�N�ڥ��2029�N4/1�`2030�N3/31

10�N�ڥ��2030�N4/1�`2031�N3/31

11�N�ڥ��2031�N4/1�`2032�N3/31

12�N�ڥ��2032�N4/1�`2033�N3/31

13�N�ڥ��2033�N4/1�`2034�N3/31

15�N�ڥ��2034�N4/1�`2035�N3/31

15�N�ڥ��2035�N4/1�`2036�N3/31

16�N�ڥ��2036�N4/1�`2037�N3/31

17�N�ڥ��2037�N4/1�`2038�N3/31

18�N�ڥ��2038�N4/1�`2039�N3/31

19�N�ڥ��2039�N4/1�`2040�N3/31

20�N�ڥ��2040�N4/1�`2041�N3/31

�\���ɒ��ӂ��Ă��������I

�ERCEP���茴�Y�n�ؖ������擾����ׂ̐\�����@�̓O�����I

�ERCEP�������i15�����j�Ƃ͂ǂ��̍��H

�ERCEP�ʼn����ς��H

�ERCEP�Ŋł��팸������@

�ERCEP�ɂ����錴�Y�n�ؖ����̎�ށi3��ށj

�ERCEP�ɂ�����i�ڕʌ��Y�n�K���̒��ו� �O�����I

�ERCEP�ɂ�����ŗ������[���Ƃ͉��H

�ERCEP������͏��̔Y�ޗ��ɂ���(�f�~�j�}�X���[���j

�ERCEP�ł̍���ޗ����ޗ��̎�舵���ɂ���

�ERCEP�ɂ����錴�Y�i�����Ŏg�p�����L��

�E���Y�����^�����Ȃ��y���ȍH���y�щ��H�Ƃ͉��H

�ERCEP�ɂ������ނ̓��茴�Y�n�ؖ����ɂ���

�ERCEP�ɂ�����s�����錴�Y�n�ؖ����̈����ɂ���

�ERCEP�ɂ����鎖��m�F�i���j�ɂ���

�ERCEP����ɂ�����ŕ��ޕύX�(CTC)�̍��������̍���

�ERCEP �������獁�`���o�R���ē��{�ɗA������ꍇ�̐ϑ���ɂ���

�ERCEP����Ŏg�p������茴�Y�n�ؖ����́u�S���v�y�сu�L�ڎ����ɕύX�v���������ꍇ�̑Ή����@

�ERCEP����u�A���Ҏ��ȏؖ����x�v���p���ɂ����錴�Y�n���O�������x(�Ŋ�)�̗��p�̊���

�ERCEP�ɂ�����ݐρi�����ԃ��[���A�b�v�j�ɂ���

�E���茴�Y�n�ؖ����̓d�q�����J�n�@�^�C��RCEP

�ERCEP����ɂ����鎩�Ȑ\���� �O�����I �`�A�o�ҁ`

�E���Y�n�ؖ����ŕ������I��闝�R�I

�E���茴�Y�n�ؖ����\����s�T�[�r�X

HERO�s�����m������

HERO�s�����m������