��EU�o�ϘA�g����(EPA) ���Y�n�K���@�O����

.png)

���{���������Ă���o�ϘA�g����(EPA�j�̂قƂ�ǂ́A�o�ώY�Ə�����ϑ����������@�ւł�����{���H��c�����A���Ǝ҂���̐\���Ɋ�Â����Y�n�ؖ����̔������s���u��O�ҏؖ����x�v���̗p���Ă��܂��B

��O�ҏؖ����x�ł́A���Y���肷��͓̂��{���H��c���ł���A�A�o�ғ��͔���ɕK�v�ȏ�����{���H��c���ɒ�o���A���{���H��c�����u���茴�Y�n�ؖ����v�����܂��B

����ɑ��A��EU�o�ϘA�g����(EPA)�ł͑�O�ҋ@�ւ��o���ɗA�o�҂����猴�Y�n�Ɋւ���\�������쐬�A���͗A���҂����̒m���Ɋ�Â��ėA���\�����ɕK�v��������u���Ȑ\�����x�v���̗p����Ă��܂��B

��EU�o�ϘA�g����(EPA)�ł́A�A�o�Ҏ��炪���Y�n�Ɋւ���\�������쐬�����u���Ȑ\�����x�v���̗p����Ă��܂��I

���{���H��c���ł́u���茴�Y�n�ؖ����v�����Ă���܂���̂ŁA�����ӂ��������I

�Y�i�̌��Y�n�K�����m�F���A�K�v�ȏ��ނ��쐬���A���Y�n�Ɋւ���\�������쐬����A����EU�ŗA�����Ɏx�����Ă���A���ł��[���ɂł���\��������܂��B

�������ЂɂƂ��āA�傫�ȃR�X�g�팸�ɂȂ���\��������܂��B

���������p�ӂ��ꂽ���x�ł��̂ŁA���p�ł���̂ł�����З��p���������̂ł��B

�������A�ݕ��̌��Y�����m�F���A�K�v�ȏ��ނ��쐬����ɂ͐��m�����K�v�ɂȂ�܂��B

����ł́A�u��EU�o�ϘA�g����(EPA)�v�Ƃ͂ǂ̂悤�ȓ��e�ɂȂ��Ă���̂��O�������Ă����܂��I

1. EU������

�܂����߂ɁAEU���������m�F���܂��傤�I

�܂����߂ɁAEU���������m�F���܂��傤�I

�C�M���X�ƃX�C�X��EU�������ł͂���܂���̂ŁA��EU�EPA�͎g�p�ł��܂��A���ꂼ��u���pEPA�v�A�u���X�C�XEPA�v��������Ă��܂��B

2. ���茴�Y�n�ؖ����̎��/�����@��/HS�o�[�W����

1�j�u��EU�o�ϘA�g����(EPA)�v�Ŏg�p����錴�Y�n�ؖ���

�E�A�o�Ҏ��炪���Y�n�Ɋւ���\�������쐬�����u���Ȑ\�����x�v���̗p

����EU�EPA�̏ꍇ�A���{���H��c������������u������茴�Y�n�ؖ����v�͎g�p�ł��܂���̂ł����ӂ��������I

2�j���茴�Y�n�ؖ����̔����@��

�E�A�o�Ҏ��炪�쐬

3�j�u��EU�o�ϘA�g����(EPA)�v�v�Ŏg�p����HS�o�[�V����

�EHS2017���g�p

3. ��EU�o�ϘA�g����(EPA)�v�ɂ�����u���Y�n��v�ɂ���

�܂��́A��EU�o�ϘA�g����(EPA)�ł̌��Y�n��͂ǂ̂悤�ȓ��e�ɂȂ��Ă���̂�������Ă����܂��B

���茴�Y�n�ؖ������擾����ɂ͌�Ђ̎Y�i���A���̌��Y�n������Ă��Ȃ���Ȃ�܂���I

��EU�o�ϘA�g����(EPA)�̌��Y�n�K�����A�@���S���Y�i�A�A���Y�ޗ����琶�Y�����Y�i�A�B�����I�ύX������Y�i�̑傫��3�̊������܂��B

�����āA�B�̎����I�ύX��́A�Y�i�̊ŕ��ށiHS�R�[�h�j���ƂɁA3�̕i�ڕʋK������߂��Ă���A (1) �ŕ��ޕύX��A(2) �t�����l��A(3) ���H�H�����3�̊������܂��I

�Y�i�̊ŕ��ށiHS�R�[�h�j���ƂɌ��Y�n�K���i�i�ڕʋK�� PSR�j����߂��Ă���̂ŁA�Y�i��HS�R�[�h�ɑΉ��������Y�n�K�����悭�m�F���܂��傤�I

�@ ���S���Y�i�iA)

�A ���Y�ޗ����琶�Y�����Y�i�iB�j

�B �����I�ύX������Y�i(�i�ڕʋK��)

�@(1) �ŕ��ޕύX��i�b1�j

�@(2) �t�����l��i�b2�j

�@(3) ���H�H����i�b3�j

�����I�ύX���(1)�`(3)�̊Ԃɂ͗D��W�͂Ȃ��A�����ꂩ��������Ă�悢�Ƃ������̂ł���A(1)�`(3)�̊�͓��i�ł��B

�Y�i���ɒ�߂�ꂽ�i�ڕʋK��(PSR)�́A�Ŋւ�HP�Ɍf�ڂ́u���Y�n�K���|�[�^���v�ŊȒP�ɒ��ׂ邱�Ƃ��ł��܂��B

�֘A�L���������N���Ă����܂��I

�܂��́A�A�o����Y�i�̌��Y�n��������m�F���܂��傤�I

�Ŋւ�HP�Ō��J���Ă���u���Y�n�K���|�[�^���v���g�p����ƊȒP�ɒ��ׂ邱�Ƃ��ł��܂���I

����ł́A�ׂ������Y�n���������Ă����܂��I

3.1 ���S���Y�i(A)�Ƃ́H

���S���Y�i�Ƃ͒��ɂ����āu���S�ɓ����A�܂��͐��Y�����Y�i�v�ƒ�`����܂��B

��̓I�ɂ́A�_�ѐ��Y�i�A�z�������Ƃ������ꎟ�Y�i�̂ق��A�p�����₭���Ȃǂ��܂܂�܂��B

���{�̗̈�ɂ����Ċ��S�ɓ����A�܂��͐��Y�����Y�i�ŁA��̓I�ɂ͓��{�Ő��܂�A���炳�ꂽ����A���̋����瓾���鋍���Ȃǂł��B

�܂����{�ō̎悳���ʕ����A���Ȃǂ����{�̊��S���Y�i�ł��B

���̂悤�ȎY�i�́A���{�̌��Y�i�Ƃ��邱�Ƃ��ł��܂��B

��ԃC���[�W���₷���ł��ˁI

���S���Y�i�̋�̓I�i�� |

|---|

| a. �����Ŏ��n�����ꂽ�A���� |

| b. �����Ă��铮���ł����āA�����Ő��܂�A�����炳�ꂽ���� |

| c. �����Ă��铮�����瓾����Y�i |

| d. �Ƃ����ꂽ�������瓾����Y�i |

| e. �����Ŏ�A���낤���ɂ�蓾���铮�� |

| f. �����ŗ{�B�ɂ���ē�����Y�i |

| g. �����Œ��o�E�̌@���ꂽ�z���� |

| h. ���̑D���ɂ�����̏��������̊C�O�̊C���ō̕߂��ꂽ����ޓ� |

| i. ���̍H�D��őO���ɋK�肳���Y�i�݂̂��琶�Y�����Y�i |

| j. ����̏����������O�̊C�ꖔ�͂��̉����瓾����Y�i�i���ۖ@�Ɋ�Â��j |

| k. ���ɂ����鐶�Y���琶����p�i���͂��� |

| l. ����̏����������ޗ��̉���݂̂ɓK����p�i���͂��� |

| m.������L�ɋK�肳���Y�i���͂����̔h�����݂̂��琶�Y�����Y�i |

3.2 ���Y�ޗ��݂̂��琶�Y�����Y�i�iB�Ƃ́H

����͕����ʂ�A�u���{�̌��Y�ޗ��̂݁v���琶�Y�����Y�i�������܂��B

��������ʓI�ɂ́u���{�̌��Y�ޗ��݂̂��琶�Y�����Y�i�v�ł��邱�Ƃ��ؖ�����̂́A���ɑ�ςȂ��߁i�ؖ���������������K�v�j�A��ƌ������l����ƁA���ł��Љ��u�ŕ��ޕύX��v��u�t�����l��v���g�p���āA���Y�����ؖ���������ȒP�ł��B

���L�}�Ő�������ƁA�u���Y�ia�v�A�u���Y�i���v�A�u���Y�ic�v�̂��ꂼ��̌��Y�n�K�����ׁA���̌��Y�n�K�������Ă��邱�Ƃ��ؖ����鍪�����ނ��A���ꂼ��쐬���Ȃ���Ȃ�Ȃ����߁A��ƍH�����ǂ����Ă������Ă��܂��܂��B

�܂��A���{�ȊO�̔Y�ޗ����g�p���Ă���ꍇ�́A���̊�͎g�p�ł��܂���B

3.3 �����I�ύX������Y�i�Ƃ́H

�����I�ύX��Ƃ́A�Y�i�̊ŕ��ށiHS�R�[�h�j���ɗv������߂��Ă���A�ȉ���3�̊�ɕ��ނ���܂��B

�i1�j�ŕ��ޕύX��i�b1�j

�i2�j�t�����l��i�b2�j

�i3�j���H�H����i�b3�j

�����I�ύX����A���ݍӂ��Đ�������ƁA�Y�i�̐��Y�Ɏg�p����u�Y�ޗ��v���A���{�ɂ����ĉ��H��Y�i�ɐ��Y�Ɏg�p����邱�Ƃɂ��A�����I�ɑ��̃��m�ɕω������ƔF�߂���ꍇ�́A���Y�Y�ޗ��͓��{�̌��Y�ޗ��Ƃ��Ă݂Ȃ��Ƃ������[���ł��B

����ł́A�i1�j�ŕ��ޕύX��A�i2�j�t�����l��A�i3�j���H�H��������ꂼ��ׂ������Ă����܂��傤�I

3.3.1 �ŕ��ޕύX��i�b1�j�ɂ��Ẳ��

�ŕ��ޕύX��Ƃ́A�A�o�Y�i�ƗA�o�Y�i�̐��Y�̂��߂Ɏg�p���ꂽ�Y�ޗ��̊ԂŁAHS�R�[�h���ύX����Ă���ꍇ�A�����Ɏ����I�ȕύX���������Ƃ݂Ȃ��A�A�o�Y�i�����Y�i�ł���ƔF�߂��ł��B

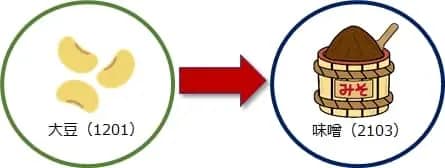

�Ⴆ�Α哤�iHS�R�[�h:1201�j�𒆍�������{�ɗA�����A���̑哤����{�Ŗ��X�iHS�R�[�h:2103�j�ɉ��H�����Ƃ��܂��B

�����Y�̑哤�́A���{�ʼn��H���邱�Ƃɂ�薡�X�ɕω��i�g�r�R�[�h���ύX�j����Ă���̂ŁA�哤�͓��{�Ŏ����I�ȕύX���������Ƃ݂Ȃ��܂��B

�哤�͒����Y�̂��̂ł����Ă��A�ŕ��ޕύX������A���X�͓��{�̌��Y�i�ł��邱�Ƃ��F�߂���Ƃ������̂ł��B

������A�ŕ��ޕύX��iHS�R�[�h�ύX��j�ƌĂт܂��B

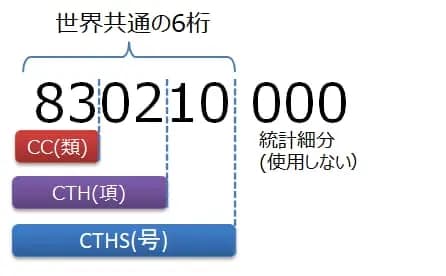

�X�Ɋŕ��ޕύX��́A�������x���̂g�r�R�[�h�̕ύX���K�v�Ȃ̂��A�e�Y�i���ɒ�߂��Ă��܂��B

CC (Change in Chapter�j���HS�R�[�h2���ύX�i�ނ̕ύX�j

CTH (Change in Tariff Heading�j���HS�R�[�h4���ύX�i���̕ύX�j

CTHS (Change in Tariff Sub Heading)���HS�R�[�h6���ύX�i���̕ύX�j

�Ⴆ�A�Y�i�̌��Y�n�K�����uCTH�v�������ꍇ�AHS�R�[�h4���ύX���K�v�ɂȂ�܂��B

���L�̐}�Ő�������ƁA�Y�i��HS�R�[�h4�����u8302�v�Ȃ̂ŁA�g�p�����Y�ޗ����u8302�v�ȊO��HS�R�[�h�ł���K�v������܂��B

�����I�Ɍ������ǂ����@�Ƃ��āA��U�S�Ắu�\�����i��ޗ��v���u�Y�i�v�Ƃ��Ĉ����A�ŕ��ޕύX������u���Y�i�v�ƈ����������������悢�ł��I

�EHS�R�[�h�Ƃ�

�E�ŕ��ޕύX�(CTC�j�ł̕K�v����

3.3.2 �t�����l��i�b2�j�ɂ��Ẳ��

�t�����l��Ƃ́A���{�ŕt�����ꂽ���l���A������̊��������Ă��邱�Ƃł��B

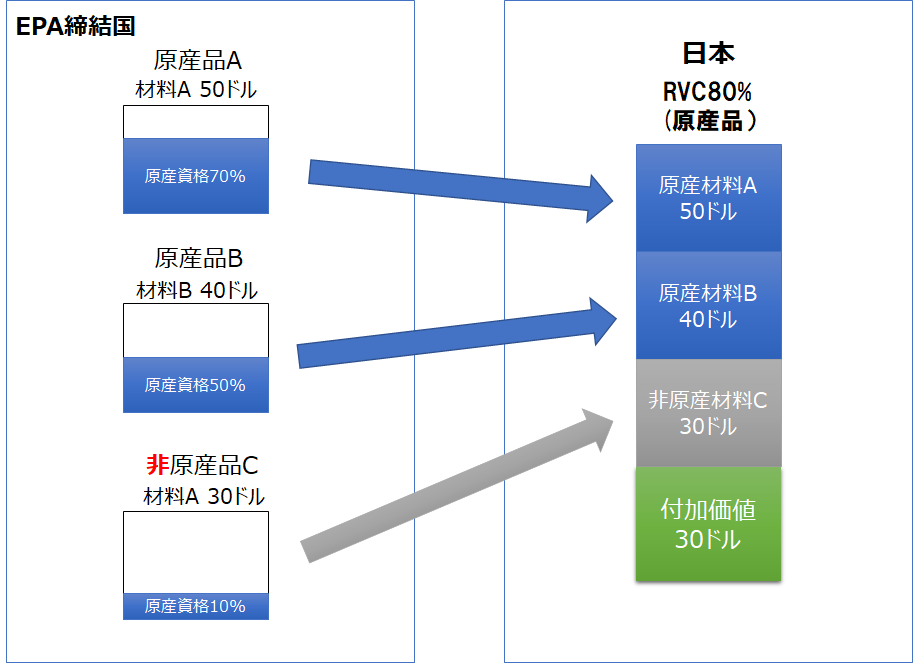

��EU�o�ϘA����(EPA)�ł́A�t�����l��̌v�Z�����́A���{�������̍��X�ƒ������Ă���]���̂d�o�`�ō̗p���Ă����@�T�������iRVC)�ƁA�A�Y�ޗ��̎g�p�����Ɋ�Â������iMaxNOM�j�L���Ă��܂��I

MaxNOM40%�iEXW�j����RVC65%�iFOB�j

�Y�ޗ�������40���ȉ��ł��邩�A�܂��͕t�����l������65���ȏ�Ƃ����Ӗ��ł��I

�A�o�����ł̉^����ɂ���FOB�̕��������Ȃ邱�Ƃ���A�ꗥ5����臒l�̍����݂����Ă��܂��B

EXW�Ƃ͕����Ȃ�Ȃ����������邩������܂��A�H��o�����i�̂��Ƃł��B

RVC: Regional Value Content:������Y����

MaxNOM: Maximum value of non�]originating materials:�Y�ޗ��g�p����

臒l���Ȃ���A�u���Y�i�v�Əؖ����₷�����i��ޗ�����A�����������쐬�܂��͓���i�T�v���C���[�ؖ����Ȃǁj���܂��B

�܂��߂ɑS�Ắu���Y�i�v���ؖ�����K�v�͂���܂���B臒l�������_��OK�ł��I

�E�t�����l�(VA)�ł̍��������̍���

�E�t�����l��̌v�Z���@�O�����I�i�T��������Ϗグ�����E���̑��̕����j

�E��EU�o�ϘA�g����(EPA)�ɂ�����t�����l��̃g���[�V���O�Ƃ͉����H

3.3.3�@���H�H����ɂ��Ẳ��

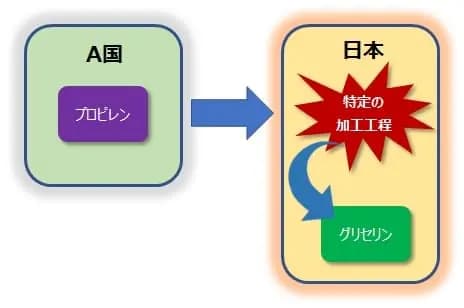

���H�H����Ƃ́A�Y�ޗ��ɓ���̉��H�H�����{����邱�Ƃ��v��������ł��B

���w�����A�����A�ِ��̕����̊e�H���A�Ⴕ���͐����H�w�I�H�����o�邱�ƂŎ����I�ȕύX�����������̂Ƃ݂Ȃ��A���Y�����^�������ł��B

�Ⴆ��A������v���s������A�����A���{�ɂĉ��w�����i����̉��H�H���j�����O���Z�����������ꍇ�A�O���Z�����͉��H�H��������A�����I�ȕύX���������Ƃ݂Ȃ����{�̌��Y�i�Ƃ��ĔF�߂��܂��B

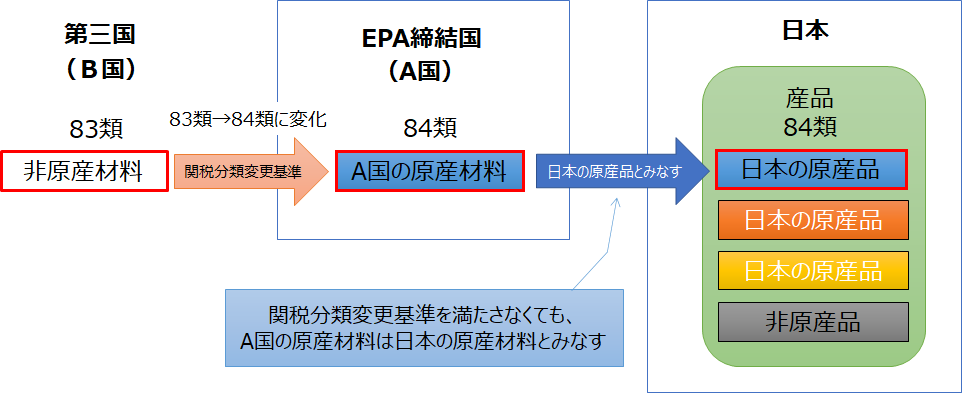

4. �����I�ύX�̗�O�@�@�ݐρiAUC�j�Ƃ́H

���Y�i�̊m�F���s�����ɁA�ŕ��ޕύX���t�����l������Ȃ��ꍇ�ł��A������߂�̂ł͂Ȃ��A�~�ϋK��ł���u�ݐρv�Ƃ����l����������܂��B

��EU�o�ϘA�g����(EPA�j�̏ꍇ�́A�u�@���m�̗ݐρv���u�A���Y�s�ׂ̗ݐρv���ł��܂��B

4.1 ���m�̗ݐςƂ́H

���m�̗ݐςƂ͑���������ō�������m�́A�����ō�������m�Ƃ݂Ȃ��l�����ł��I

�t�����l��Ŏg�p���郍�[���A�b�v�Ƃ́H

���m�̗ݐς̑�\�I�ȗ�Ƃ��āA�t�����l��𗘗p����ۂ��u���ԃ��[���A�b�v�v������܂��I

���[���A�b�v�Ƃ́A����������̌��Y�i�ɂ��Ă��A���Y�i�S�Ẳ��i���A���{�̌��Y�ޗ��Ƃ��ăJ�E���g���Ă悢���Ƃ������܂��B

���L�̐}�Ő�������ƁA����������̌��Y�iA�ɂ͒������荑�ȊO�̔Y�ޗ����܂܂�Ă��܂����A�������荑�̌��Y�i�ł���A�̉��i50�h�����ׂĂ��A���{�̌��Y�ޗ���Ƃ��ăJ�E���g���Ă��悢�Ƃ����K��ł��B�i�����ԃ��[���A�b�v�j

���m�̗ݐρ@�ŕ��ޕύX��ł��g���܂��I

�������ł���A���ŁA�ŕ��ޕύX�����A���̌��Y�i�ɂȂ������m�́A���{�̎Y�i�ŋK�肳��Ă���ŕ��ޕύX��������Ƃ��ł��Ȃ��ꍇ�ł��AA���̌��Y�i�͓��{�̌��Y�i�Ƃ��Ă݂Ȃ���܂��I�i���m�̗ݐρj

4.2 ���Y�s�ׂ̗ݐςƂ́H

�O�q�����u���m�̗ݐρv�̏ꍇ�́A�u���m�S�́v�Ō��Y�ޗ��Ƃ��Ĉ������ۂ������f����邽�߁A�����I�Ȃ̗ݐς͔F�߂��Ȃ��̂ɑ��A����������̂ł����Y�s�ׂœ���ꂽ������ݐςł���̂ŁA��茴�Y���Y�i�̎��i���l�����₷���Ȃ�܂��I

���L�̐}�ł���������ƁA����������ł���A���́u�Y�i�v�́A�@���m�̗ݐς̏ꍇ�́A�Y�i�ׁ̈A�S�Ẳ��i��Y�i�Ƃ��Ĉ���Ȃ���Ȃ�܂��A�A���Y�s�ׂ̗ݐς̏ꍇ�́AA���́u���Y�ޗ�A�v��A���́u�t�����lC�v�́A�ݐςɂ����{�̔Y�i�Ƃ��Ĉ���Ȃ��Ă悢�Ƃ������ƂɂȂ�܂��B

������g���[�V���O�Ƃ������܂��B

5. �����I�ύX�̗�O�A�@���e���x�iDMI�j�Ƃ́H

�ŕ��ޕύX��𗘗p�����Y�����ؖ�����ꍇ�A�g�r�R�[�h���ω������Ɋ�����Ȃ��P�[�X�Ɏg�p�ł���~�ϋK��ł��B

�͏��̔Y�ޗ���f�~�j�}�X���[���Ƃ������܂��B

�ŕ��ޕύX������Ȃ��Y�ޗ����������Ƃ��Ă��A���̎g�p���킸���ȏꍇ�A���{�̌��Y�i�Ƃ��ĔF�߂�~�ϋK��ł��B

�Y�i�ɐ�߂銄�����ȉ��ɓ��Ă͂܂�ꍇ�A���̎g�p���킸���Ƃ��ē��{�̌��Y�i�Ƃ��ĔF�߂��܂��B

���e���x�i�f�~�j�}�X���[���j�́A�ŕ��ޕύX��ł����g�p�ł��܂���B�t�����l��ł͎g�p�ł��܂���̂ł����ӂ��������I

���ۂɋ��e���x���g�p�����ꍇ�́A���ɂ��ׂ��ȋK�肪����܂��̂ŕK��������m�F�̏�A�g�p����悤�ɂ��Ă��������B

6. �����I�ύX�̗�O�B�@���Y���i��^���邱�ƂƂȂ�Ȃ���ƂƂ́H

���{�ōs����H������H���y���ȏꍇ�A���Ƃ��u�ŕ��ޕύX��v��u�t�����l��v�Ȃǂ̋K������Ă��Ă��A���{�̌��Y���͗^�����܂���B

���{�łقǂ�ǎ���������Ă��Ȃ��Ɣ��f����܂��I

�����P�ɔ��l�߂�A�V�[����t���邾���̍�Ƃł͓��{�̌��Y���͗^�����Ȃ��̂ł��I

a.�A�����͕ۊǂ̊Ԃɓ��Y�Y�i��ǍD�ȏ�Ԃɕۂ��Ƃ��m�ۂ��邱�Ƃ݂̂�ړI�Ƃ���ۑ��̂��߂̍H���i�����A�Ⓚ�A�����Ђ����j���̑�����ɗނ���H��

b.����

c.�d��

d.���A���͕�����A�_�����A���A�h�����̑��̔핢�̏���

e.�a�D�p�@�ۋy�т��̐��i�̃A�C�����������̓v���X

f,�h�����͌����̒P���ȍH��

g.�����y�ѕĂɂ��āA�k�������A�ꕔ�Ⴕ���͑S����Y�����A�������A���͉��o������H��

h.�����𒅐F���A����ɍ�����t���A�Ⴕ���͂�����p�����Ƃ��邽�߂̍H�����͌ő̂̍����̈ꕔ�Ⴕ���͑S���ӂ���H��

j,�ʎ��A�i�b�g���͖�̔�A�j���͊k�������H��

k.�ӂ邢�����A�I�ʁA���ށA�i�t���͑g�ݍ��킹��H���i���i���Z�b�g�ɂ���H�����܂ށB�j

l.�r�A�ʁA�t���X�R�A�܁A�P�[�X���͔��ɒP���ɋl�߂邱�ƁA�J�[�h���͔ւ̒P���ȌŒ肻�̑��̑S�Ă̒P���ȕ�H��

m.�Y�i���͂��̕�Ƀ}�[�N�A���x���A�V���{���}�[�N���̑������ɗނ��鎯�ʕ\����t���A���͈������H��

n.�Y�i�̒P���ȍ���

o,�P�ɐ��������邱�ƁA��߁A�E�����͎Y�i�̕ϐ�

p.�����������i�Ⴕ���͓���V�X�e���̉��߂Ɋւ���ʑ��Q�̋K��ɏ]���Ċ����������̂Ƃ��ĕ��ނ���镨�i�Ƃ��邽�߂̕��i�̒P���Ȏ��W�Ⴕ���͑g���Ė��͎Y�i�̕��i�ւ̕���

q.�����̂Ƃ���

7. �ϑ���Ƃ́H

�����������{�̌��Y�i���ؖ�������茴�Y�n�ؖ������擾���Ă����́u�ϑ���v�����Ă��Ȃ���A���Y�i�Ƃ݂Ȃ���܂���I

�ϑ���������߂̂ɂ́A���L�̇@�A�A�̂����ꂩ�����Ȃ���Ȃ�܂���B

�@���{����������ɒ��ڗA������邱��

�A�ϑւ����͈ꎞ���u�̂��߂ɑ�O�����o�R���ėA�������ꍇ�A���Y��O���ɂ����Đω����y�юY�i��ǍD�ȏ�Ԃɕۑ����邽�ߕK�v�Ȃ��̑��̍�ƈȊO�̍�Ƃ��s���Ă��Ȃ����ƁB

��ʓI�ɂ́u�ʂ��D�،��̎ʂ��v������ΐϑ�������܂��I

1�j�ʂ��D�،��̎ʂ�

2�j��O���ɂ����Đω����y�юY�i��ǍD�ȏ�Ԃɕۑ����邽�߂ɕK�v�Ȃ��̑��̍�ƈȊO�̍�Ƃ��s���Ă��Ȃ����Ƃ��ؖ��������

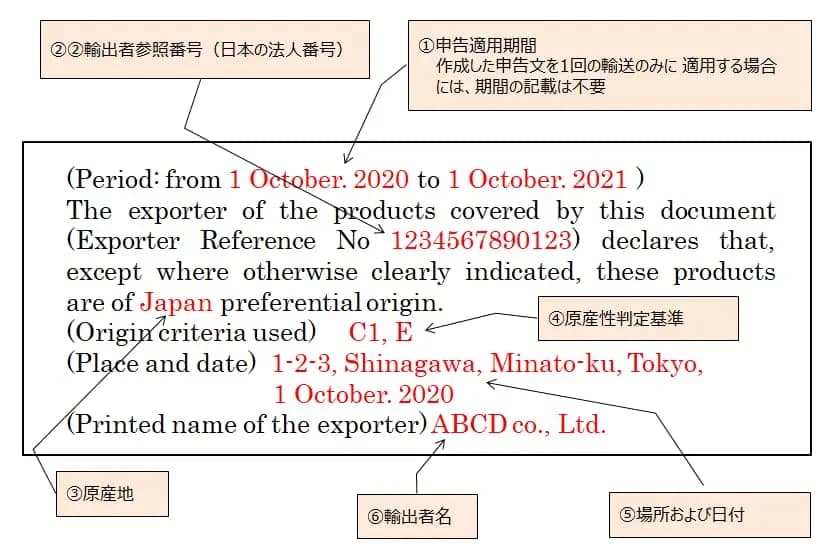

8. ��EU EPA ���Ȑ\�����x�̐\�����̋L�ڎ���

��EU�o�ϘA�g����iEPA)�ł͑�O�ҋ@�ւ��o���ɗA�o�҂����猴�Y�n�Ɋւ���\�������쐬���鎩�Ȑ\�����x���̗p����Ă��܂��B

���L�̕\����������������Ƃ�������ł����A��EU�o�ϘA�g����iEPA)�Ŏg�p�ł��錴�Y�n�ؖ����͎��ȏؖ����x��������܂���B

�]���āA�A�o�Ҏ��炪�A�o����Y�i�̕i�ڕʋK���������Ƃ��ؖ����鏑�ނ��쐬���A�\�������쐬���Ȃ���Ȃ�܂���I

|

EPA/FTA |

��O�ҏؖ����x |

�F��A�o�� |

���ȏؖ����x |

|---|---|---|---|

| ���V���K�|�[�� | �Z | - | - |

| �����L�V�R | �Z | �Z | - |

| ���}���[�V�A | �Z | - | - |

| ���`�� | �Z | - | - |

| ���^�C | �Z | - | - |

| ���C���h�l�V�A | �Z | - | - |

| ���u���l�C | �Z | - | - |

| ���A�Z�A�� | �Z | - | - |

| ���t�B���s�� | �Z | - | - |

| ���X�C�X | �Z | �Z | - |

| ���x�g�i�� | �Z | - | - |

| ���C���h | �Z | - | - |

| ���y���[ | �Z | �Z | - |

| ���I�[�X�g�����A | �Z | - | �Z |

| �������S�� | �Z | - | - |

| CPTPP�iCPTPP�j | - | - | �Z |

| ��EU | - | - | �Z |

| ���p | - | - | �Z |

| ���Ėf�Ջ��� | - | - | �Z��1 |

��1 ���Ėf�Ջ���͗A���Ҏ��Ȑ\�����x�̂ݍ̗p����Ă��܂��B

��EU�o�ϘA�g����(EPA�j�ł́A���Y�n�Ɋւ���\�����̋L�ڕ��������܂��Ă��܂��B�A�o�҂͎w��̒�^���ɏ]���āA�\�������쐬����K�v������܂��B

�L�ڂ��K�v�ȍ��ڂ́A���L�̇@~�E�ɂȂ�܂��B

�\���K�p���Ԃ́A����i�ڂɂ��ĕ�����̗A���\�����z�肳���ꍇ�ɁA�쐬������12�J�����Ȃ��͈͂ŁA�ݒ肷�邱�Ƃ��\�ł��B

�\�����́A���{����ō쐬���邱�Ƃ��ł��܂����A���n�Ŋւł̊m�F���l����ƁA�p��Ő\�������쐬�������ߒv���܂��B

���\�����̗၄

A�F���S���Y�i

B�F ���Y�ޗ��݂̂��琶�Y�����Y�i

C 1�F�i�ڕʌ��Y�n�K���iPSR�j�̂����A�ŕ��ޕύX������Y�i

C 2�F�i�ڕʌ��Y�n�K���iPSR�j�̂����A�t�����l������Y�i

C 3�F�i�ڕʌ��Y�n�K���iPSR�j�̂����A���H�H��������Y�i

C 4�F�i�ڕʌ��Y�n�K���iPSR�j�̂����A���蕔�i�Ɋ֘A���鐶�Y�H����ʂ��������Ԃ�PSR�����Y�i

D�F�ݐ�

E�F���e���x�i�f�~�j�}�X���[���j

��L�\�����̌��Y�����f��́A�uC1,E�v�ƋL�ڂ�����̂ŁA���Y�����f��̃R�[�h���A�ŕ��ޕύX��ƃf�~�j�}�X���[�����g�p���Ĕ��肵�����Ƃ�������܂��B

�܂��A�����̎Y�i���C���{�C�X��ɋL�ڂ��Ă���ꍇ�A�ǂ̂悤�ɐ\�������L�ڂ���悢���^��Ɏv����Ǝv���܂��B

�Ⴆ�A1�̃C���{�C�X�ɎY�iA,B,C��3�̎Y�i���L�ڂ���Ă���ꍇ�A�\�����͎Y�i1�_���ɁA���ꂼ��쐬����K�v������̂��ǂ����������Ǝv���܂��H�H

�@�Y�iA �@���Y������(�ŕ��ޕύX������@�b�P�j

�A�Y�iB�@���Y������(�t�����l������@�b�Q�j

�B�Y�iC ���Y���Ȃ�

�����̕i�ڂ�����ꍇ�̋L�ڕ��@�ɂ��ẮA��EU����̏ɂ����āA���ɋK�肳��Ă͂���܂���B

�]���A�����ɋK�肳��Ă������Y�i�\�������C���{�C�X�L�ڒ��������ŁA�ǂ̎Y�i���ǂ̌��Y�n���p�����̂��m�ɋL�ڂ��Ē����A���ꂼ�ꂪ�C���{�C�X�L�ڂ̂ǂ̎Y�i�ɑΉ����邩�A�܂��A�ǂ̎Y�i����EU����̑ΏۊO���ɂ��āA���m�ɂ��L�ڒ������Ƃ��K�v�ł��B

�����ɂ͋L�ڂ��Ȃ��ׁA�h���t�g���쐬������ŁA�A���҂ɂ��m�F�������Ƃ������ߒv���܂��B

�܂����ӓ_�Ƃ��āAEU���̐Ŋւł͖@�l�ԍ��̊m�F���A�p��ł̍��Œ��@�l�ԍ����\�T�C�g�����Ċm�F���Ă��܂��B

�A�o�҂��@�l�ԍ���ۗL���Ă���ꍇ�́A���Œ��@�l�ԍ����\�T�C�g�i���{��Łj�ɖ@�l����\����܂����A�p���Web�T�C�g�ւ̖@�l���́A�A�o�҂��o�^�葱���s��Ȃ���Ό��\����܂���B

�p���Web�T�C�g�ւ̓o�^���Ȃ��ꍇ�́AEU���̐Ŋւ��@�l�ԍ����m�F���邱�Ƃ��ł����A���̌�̎葱�ɐi�߂Ȃ��Ȃ�\��������܂��B

���̂悤�Ȃ��Ƃ�����邽�߂��AEU�����Ɏ��Ȑ\�����x�𗘗p����A�o�҂́A���O�ɍ��Œ��@�l�ԍ����\�T�C�g����p��\�L�̓o�^������悤�ɂ��ĉ������B

�Ⴆ�A�ŕ��ޕύX���t�����l��������Ƃ��ؖ����鎑���Ȃǂł��B

9. �W���ނ̕ۑ�����

�A�o�ҁE���Y�҂̎��Ȑ\���̏ꍇ�́A�쐬�̓������S�N���A�ȉ��̏��ނ�ۊǂ��Ȃ���Ȃ�܂���B

1�j�\�����ʂ̎ʂ�

2�j�Y�i�����Y�i�Ƃ��Ă̎��i�邽�߂̗v���������Ƃ��������ׂĂ̋L�^

�Ō�܂ł��t���������������A���肪�Ƃ��������܂����I

��EU�o�ϘA�g����(EPA)�ɂ�����t�����l��̃g���[�V���O�Ƃ͉����H

���Y�n�ؖ����ŕ������I��闝�R�I

���S�ۏ�f�ՊǗ��T�[�r�X

���茴�Y�n�ؖ����\����s�T�[�r�X

HERO�s�����m������

HERO�s�����m������