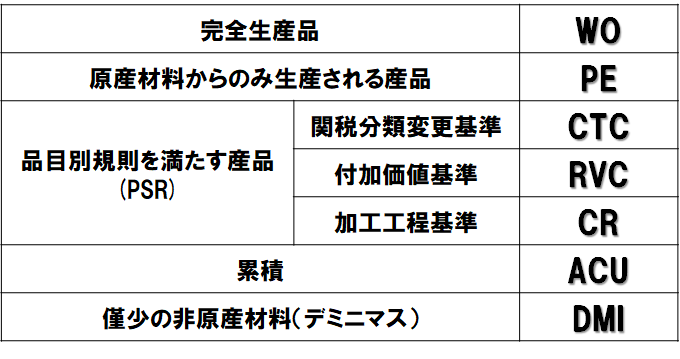

RCEP�ɂ����錴�Y�i�����Ŏg�p����L��

�Y�i��RCEP����Œ�߂�ꂽ���Y�������Ă��邩�́A�g�r�R�[�h���Ɂu�i�ڕʋK���v�Ƃ���������܂��B

�Ⴆ�A�u�ŕ��ޕύX��v��u�t�����l��v�Ȃǂ���\�I�ł��B

�����̊�����A���Y�Y�i��RCEP����ɂ����錴�Y�������Ă���ƔF�߂��A���茴�Y�n�ؖ����̔������邱�Ƃ��ł��܂��B

����ł́A�u�ŕ��ޕύX��v��u�t�����l��v�͉p���Z�������uCTC���uRVC�v�ȂǂƋL�ڂ���Ă���A��ڂł͗����ł��Ȃ����Ǝv���܂��B

���̃y�[�W�ł�RCEP�̕i�ڕʋK���Ŏg�p�����ȗ��L��������������܂��I

���S���Y�i�iWO�j

���S���Y�i�Ƃ�1�̒��ɂ����āu���S�ɓ����A�܂��͐��Y�����Y�i�v�ƒ�`����܂��B

��̓I�ɂ́A�_�ѐ��Y�i�A�z�������Ƃ������ꎟ�Y�i�̂ق��A�p�����₭���Ȃǂ��܂܂�܂��B

���{�̗̈�ɂ����Ċ��S�ɓ����A�܂��͐��Y�����Y�i�ŁA��̓I�ɂ͓��{�Ő��܂�A���炳�ꂽ����A���̋����瓾���鋍���Ȃǂł��B

�܂����{�ō̎悳���ʕ����A���Ȃǂ����{�̊��S���Y�i�ł��B

���̂悤�ȎY�i�́A���{�̌��Y�i�Ƃ��邱�Ƃ��ł��܂��B

��ԃC���[�W���₷���ł��ˁB

���Y�ޗ��݂̂��琶�Y�����Y�i�iPE)

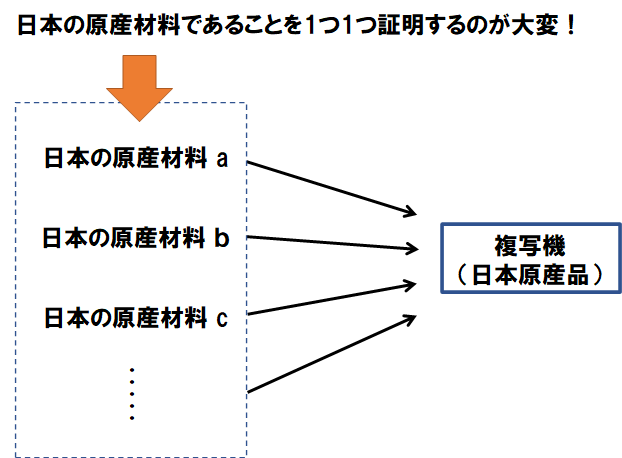

���̋K��́A���{�̌��Y�ޗ��݂̂Ő��Y���ꂽ�Y�i�́A���{�̌��Y�i�ɂ��邱�Ƃ��ł���K��ł��B

��ʓI�Ɂu���{�̌��Y�ޗ��݂̂��琶�Y�����Y�i�v�ł��邱�Ƃ��ؖ�����̂́A���ɑ�ςȂ��߁i�ؖ���������������K�v�j�A��ƌ������l����ƁA���ł��Љ��u�ŕ��ޕύX��v��u�t�����l��v���g�p���āA���Y�����ؖ���������ȒP��������܂���B

�ŕ��ޕύX��i�b�b�A�b�s�g�A�b�s�g�r�j

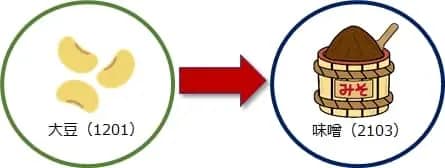

�ŕ��ޕύX��iCTC�j�Ƃ́A�A�o�Y�i�ƗA�o�Y�i�̐��Y�̂��߂Ɏg�p���ꂽ�Y�ޗ��̊ԂŁAHS�R�[�h���ύX����Ă���ꍇ�A�����Ɏ����I�ȕύX���������Ƃ݂Ȃ��A�A�o�Y�i�����Y�i�ł���ƔF�߂��ł��B

�Ⴆ�Α哤�i1201�j�𒆍�������{�ɗA�����A���̑哤����{�Ŗ��X�i2103�j�ɉ��H�����Ƃ��܂��B

�g�r�R�[�h���ύX����Ă���̂ŁA�ύX�������{�������I�ȕύX���������Ƃ݂Ȃ��A�哤�͒����Y�̂��̂ł����Ă��A���X�͓��{�̌��Y�i�ł��邱�Ƃ��F�߂���Ƃ������̂ł��B

������A�ŕ��ޕύX��iHS�R�[�h�ύX��j�ƌĂт܂��B

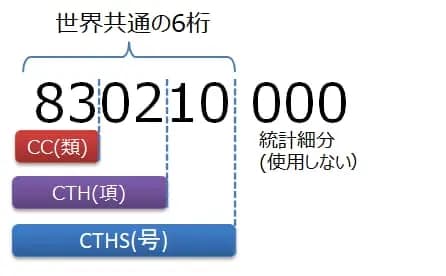

�ŕ��ޕύX��ł́A�X��HS�R�[�h���������x���ŕύX���Ȃ���Ȃ�Ȃ��̂����A�i�ڂ��Ƃɒ�߂��Ă��܂��B�iCC�ACTH�ACTHS�j

�ŕ��ޕύX��iCTC�j

CC (Change in Chapter�j���HS�R�[�h2���ύX�i�ނ̕ύX�j

CTH (Change in Tariff Heading�j���HS�R�[�h4���ύX�i���̕ύX�j

CTHS (Change in Tariff Sub Heading)���HS�R�[�h6���ύX�i���̕ύX�j

HS�R�[�h�Ƃ�

RCEP����ɂ�����ŕ��ޕύX�(CTC)�̍��������̍���

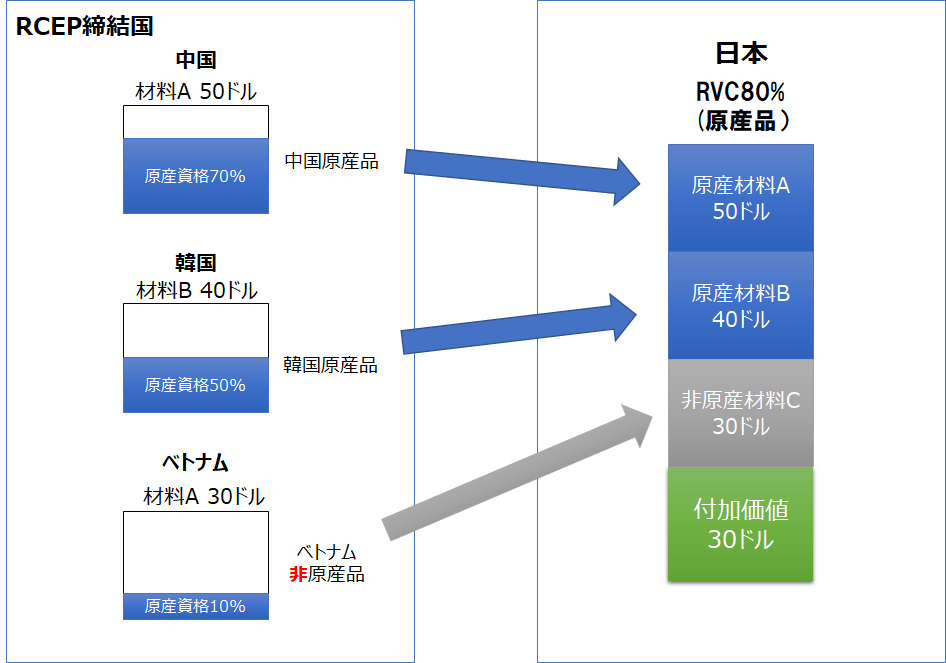

�t�����l��i�q�u�b�j

�u�t�����l��v�Ƃ́A���̍��̐��Y�H���ŕt������鉿�l���A�e����Ō��߂�ꂽ�������N���A�����ꍇ�A���̍����Y�i�̌��Y���Ƃ��郋�[���ł��B

�悭����p�^�[����RVC40�ƋL�ڂ���Ă���ꍇ�������ł��B

����́A���{�ł̕t������鉿�l�i�t�����l�j��40���ȏ゠��A���Y�i�Ƃ��ĔF�߂���Ƃ����Ӗ��ł��B

�t�����l�Ƃ́A�Y�i�����Y����鍑�ŕt�����ꂽ���Y�ޗ��A�o��A�J����A���v���̍��v�������܂��B

�����āA���̕t�����l���v�Z������@�Ƃ��āARCEP�̏ꍇ�A�u�@�T�������v���u�A�Ϗグ�����v��2�̕��@������܂��B

�@�u�T�������v�́A�Y�ޗ�����Y�i�̉��i��������āi�T���j���߂����

�@�u�T�������v�́A�Y�ޗ�����Y�i�̉��i��������āi�T���j���߂����

�i�Y�i��FOB���i����A�E�Y�ޗ��������ĕt�����l���z���o���A�Y�i���i�ɑ���t�����l�̊������o�������j

�A�u�Ϗグ�����v�Y�ޗ��ȊO�̗��v��J����A���Y�ޗ���Ȃǂ�ςݏグ�Ă�������

�i�@���v�`�D���Y�ޗ���ȂǂȂǂ��A�Ϗグ�ĕt�����l���z���o���A�Y�i���i�ɑ���t�����l�̊������o�������j

�ǂ�����g�p���Ă���肠��܂������A��ʓI�ɂ́A�u�T�������v�̕����A�u�Ϗ�����v������Ԃ��|����Ȃ����߁A�u�T�������v���̕��������ߒv���܂��B

�܂��������ׂ���l��臒l�i���������j�Ƃ��Ăт܂��B

RVC40�̏ꍇ��40����臒l�ƂȂ�܂��B����臒l�͕i�ڂɂ���ĈقȂ�܂��̂ŁA���C��t�����������B

�܂��A���Q�l�ł����A�t�����l�(VA)�͋���ɂ���āA���L�̂悤�ɂ������܂��B

RCEP�̕t�����l��́uRVC�v�ƕ\������܂��B

VA (Value Added)

RVC�iRegional Value Content�j

LVC (Local Value Content�j

QVC (Qualitying Value Content�j

VNM (Value of Non-originating Materials) ��1

��1 VNM60%����Y�ޗ����60���ȉ��Ƃ����Ӗ�

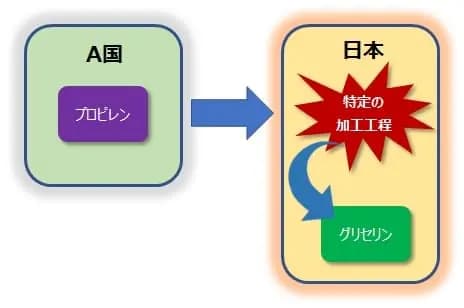

���H�H����i�b�q�j

CR������H�H����i���w�����Ɋ|����K���ł��B�j

���w�����ɂ�鐶�Y�i�ł���Y�i�́A���Y���w���������ɂ����čs����ꍇ�ɂ́A���Y�i�Ƃ���K���ł��B

���H�H����̑Ώەi�ړI�͂��܂葽���Ȃ��A�܂��Ώەi�ڂ͂�������ŕ��ޕύX���t�����l��Ƃ̑I�����\�ƂȂ��Ă��邽�߁A��ʓI�ɂ͂��̋K����g�p���邱�Ƃ͑�������܂���B

���H�H����Ƃ́A�Ⴆ��A������v���s������A�����A���{�ɂĉ��w�����i����̉��H�H���j�����O���Z�����������ꍇ�A�O���Z�����͉��H�H��������A�����I�ȕύX���������Ƃ݂Ȃ����{�̌��Y�i�Ƃ���K��ł��B

��RCEP�ɂ�������H�H����i�b�q�j�̑Ώەi�ڂ́A��������ŕ��ޕύX��iCTH�FHS�R�[�h��4���j�A�t�����l��iRVC40���j�Ƃ̑I�����\�ƂȂ��Ă���܂��B

��RCEP�ɂ�������H�H����̑Ώەi�ځ�

29.01���A29.02���A29.07���A29.09���A29.14���A2916.15���A29.20���A38.11���A38.24��

�ݐρiACU�j

�ݐςƂ́A���{�ł́A���Y�n�K���������Ƃ��ł��Ȃ��Ƃ��A���̒��̌��Y�i����{�̌��Y�ޗ��Ƃ݂Ȃ��Ďg�p���邱�Ƃ�F�߂���̂ł��B

RCEP����ł́A���̒��̌��Y�ޗ��������̌��Y�ޗ��Ƃ݂Ȃ����Ƃ��ł����u���m�̗ݐρv���̗p���Ă��܂��B

�����Y�s�ׂ̗ݐςƂ����l����������܂����ARCEP����ł͌��݂̂Ƃ���̗p����Ă���܂���I

���m�̗ݐς̑�\�I�ȗ�Ƃ��āA�t�����l��𗘗p����ۂ́u���ԃ��[���A�b�v�v������܂��B

�ݐς𗘗p���邱�ƂŁA���Y�n�K�������₷���Ȃ�܂��B

�Ⴆ�ARCEP����������ł��钆���̍ޗ�A���A�����̌��Y�i���Ƃ���ƁA���Y�ޗ�A����{�̐��Y�Ɏg�p����ꍇ�́A�t�����l��𗘗p����ہA���Y�ޗ�A�̉��i�S��50�h�����A���{�̌��Y�ޗ��Ƃ��Čv�Z���Ă��悢�Ƃ����K��ł��B

RCEP����́A���݂̂Ƃ���u���Y�s�ׂ̗ݐρv�͌������ŁA�s�����Ƃ��ł��܂���B

�����ӂ��������I

�u���m�̗ݐρv��u���Y�s�ׂ̗ݐρv�ɂ��Ă̏ڍ���́A���L�L�������Q�Ɖ������I

�~�ϋK�� �ݐςƂ͉����I�i���[���A�b�v�E�g���[�V���O�j

�͏��̔Y�ޗ��̋K��iDMI�j

�ŕ��ޕύX������Ȃ��ꍇ�̋~�ϋK��Ƃ��ċ͏��̔Y�ޗ��i�f�~�j�}�X���[���j�Ƃ������̂�����܂��B

�����̋K��͊ŕ��ޕύX��ł����g�p�ł��܂���I

�u�f�~�j�}�X�v�Ƃ͓��{��Łu�͏��̔Y�ޗ��v�Ɩ�܂��B

�ꕔ�̔Y�ޗ��Ɋւ��āA�ŕ��ޕύX������Ȃ��ꍇ�ł����Ă��A����̊������Ȃ���i�����͂��ł���j�A�l�����Ȃ��Ă��悢�Ƃ����~�ϋK��ł��I

�Ⴆ�A�ŕ��ޕύX������Ȃ��ޗ�������ꍇ�ł��A�Y�i��FOB���i�ɐ�߂銄����10���ȉ��ł���i���v�Łj�A�ŕ��ޕύX������Ă��Ȃ��Ă����v�Ƃ����K��ł��B

��P���`��97������Y�ޗ��̉��i���A���Y�Y�i��FOB���i��10���ȉ��̏ꍇ

��50���`��63�ޥ���Y�ޗ��̑��d�ʂ��A���Y�Y�i�����d����10���ȉ��̏ꍇ

����50���`��63�ނ̋͏��̔Y�ޗ��́A���i�Əd�ʂ̂����ꂩ��I�����邱�Ƃ��\�ł��B

���Y�n�K���ɂ�����f�~�j�}�X���[���i�͏��j

�ERCEP���茴�Y�n�ؖ������擾����ׂ̐\�����@�̓O�����I

�ERCEP�������i15�����j�Ƃ͂ǂ��̍��H

�ERCEP�ʼn����ς��H

�ERCEP�Ŋł��팸������@

�ERCEP�ɂ���������\�̌���

�ERCEP�ɂ����錴�Y�n�ؖ����̎�ށi3��ށj

�ERCEP�ɂ�����i�ڕʌ��Y�n�K���̒��ו� �O�����I

�ERCEP�ɂ�����ŗ������[���Ƃ͉��H

�ERCEP������͏��̔Y�ޗ��ɂ���(�f�~�j�}�X���[���j

�ERCEP�ł̍���ޗ����ޗ��̎�舵���ɂ���

�E���Y�����^�����Ȃ��y���ȍH���y�щ��H�Ƃ͉��H

�ERCEP�ɂ������ނ̓��茴�Y�n�ؖ����ɂ���

�ERCEP�ɂ�����s�����錴�Y�n�ؖ����̈����ɂ���

�ERCEP�ɂ����鎖��m�F�i���j�ɂ���

�ERCEP����ɂ�����ŕ��ޕύX�(CTC)�̍��������̍���

�ERCEP �������獁�`���o�R���ē��{�ɗA������ꍇ�̐ϑ���ɂ���

�ERCEP����Ŏg�p������茴�Y�n�ؖ����́u�S���v�y�сu�L�ڎ����ɕύX�v���������ꍇ�̑Ή����@

�ERCEP����u�A���Ҏ��ȏؖ����x�v���p���ɂ����錴�Y�n���O�������x(�Ŋ�)�̗��p�̊���

�ERCEP�ɂ�����ݐρi�����ԃ��[���A�b�v�j�ɂ���

�E���茴�Y�n�ؖ����̓d�q�����J�n�@�^�C��RCEP

�ERCEP����ɂ����鎩�Ȑ\���� �O�����I �`�A�o�ҁ`

�E���Y�n�ؖ����ŕ������I��闝�R�I

�E���茴�Y�n�ؖ����\����s�T�[�r�X

HERO�s�����m������

HERO�s�����m������