救済規定 累積とは何か!(ロールアップ・トレーシング)

原産品の確認を行う時に、関税分類変更基準や付加価値基準を満たさない場合でも、あきらめるのではなく、救済規定である「累積」という考え方を使って、基準を満たせる場合があります!

原産品の確認を行う時に、関税分類変更基準や付加価値基準を満たさない場合でも、あきらめるのではなく、救済規定である「累積」という考え方を使って、基準を満たせる場合があります!

累積とは、相手締結国の原産品や生産行為(付加価値)を自国(日本)の原産材料や生産行為(付加価値)とみなすことができる規定です!

累積を用いることにより原産品の資格を獲得しやすくなります!

累積には、2つの考え方があります。

①「モノ」の累積と、②「生産行為」の累積です。

それでは、それぞれ詳しく見ていきましょう!

1. モノの累積とは?

モノの累積とは相手締結国で作ったモノは、自国で作ったモノとみなす考え方です!

付加価値基準で使用するロールアップとは?

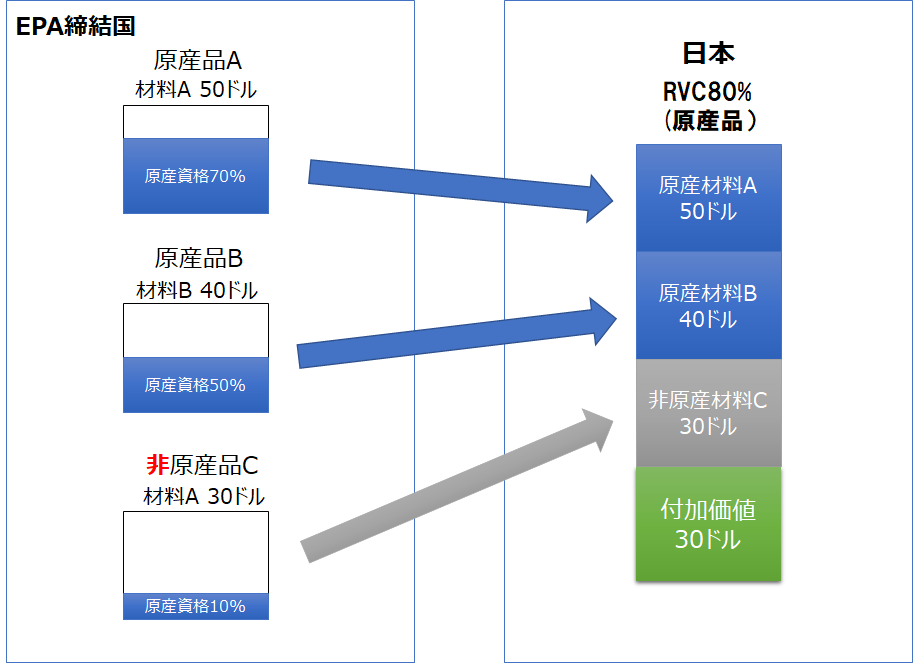

モノの累積の代表的な例として、付加価値基準を利用する際の「締約国間ロールアップ」があります!

ロールアップとは、相手締結国の原産品については、原産品全ての価格を、日本の原産材料としてカウントしてよいことを言います。

下記の図で説明すると、相手締結国の原産品Aには締結相手国以外の非原産材料も含まれていますが、締結相手国の原産品であるAの価格50ドルすべてを、日本の原産材料費としてカウントしてもよいという規定です。(締結間ロールアップ)

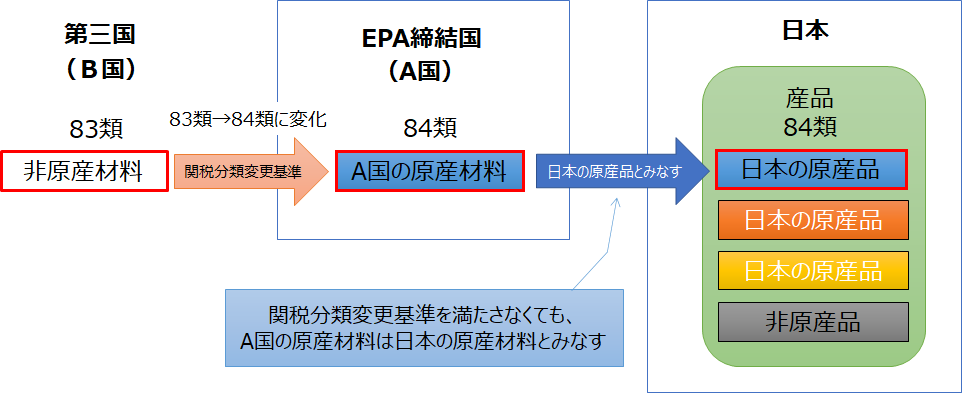

モノの累積 関税分類変更基準でも使えます!

締結国であるA国で、関税分類変更基準を満たしA国の原産品になったモノは、関税分類変更基準を満たすことができない場合でも、A国の原産品は日本の原産品としてみなされます!(モノの累積)

モノの累積を採用している協定は以下の協定になります。

日チリEPA (第33条)

日タイEPA (第29条)

日インドネシアEPA (第30条1)

日ブルネイEPA (第25条1)

日アセアンEPA(第29条)

日フィリピンEPA (第30条1)

日スイスEPA (附属書2第5条)

日ベトナムEPA (第29条)

日インドEPA (第31条)

日ペルーEPA (第43条(a))

日オーストラリアEPA (第3・6条)

日モンゴルEPA (第3・5条(a))

CPTPP協定 (第3・10条2)

日EU・EPA (第3・5条1)

日英EPA(第3・5条1)

RCEP協定(第3・4条1)

※日本の現行EPAのうち、シンガポール、メキシコ及び日米貿易協定を除く17のEPAにおいて採用

2. .生産行為の累積とは? トレーシング

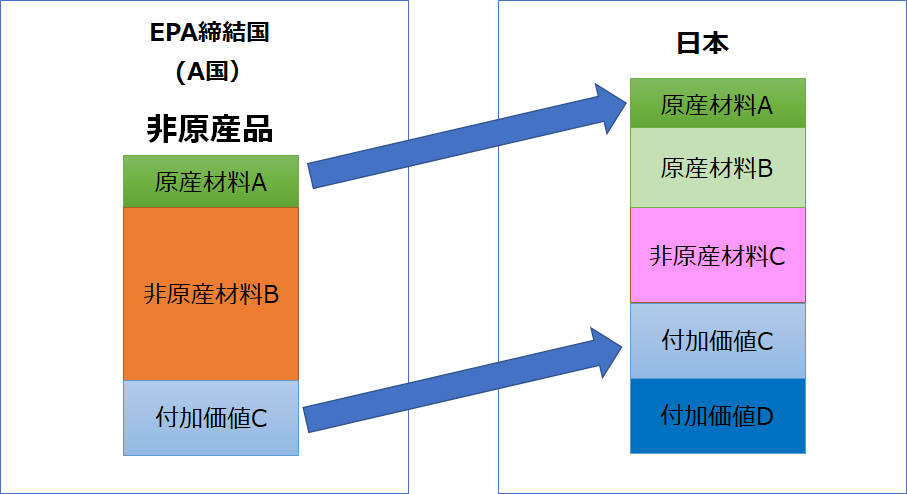

前述した「モノの累積」の場合は、「モノ全体」で原産材料として扱うか否かが判断されるため、部分的なの累積は認められないのに対し、相手締結国のでの生産行為で得られた部分を累積できるので、より原産原産品の資格を獲得しやすくなります!

下記の図でご説明すると、相手締結国であるA国の「非原産品」は、①モノの累積の場合は、非原産品の為、全ての価格を非原産品として扱わなければなりませんが、②生産行為の累積の場合は、A国の「原産材料A」やA国の「付加価値C」は、累積により日本の非原産品として扱わなくてよいということになります。

生産行為の累積を採用している協定は以下の協定になります。

※RCEP協定では、生産行為の累積を導入することが検討されていますが、現在はまだ導入されておりませんのでご注意ください!

日メキシコEPA (第27条)

日ペルーEPA (第43条(b)、(c))

日モンゴルEPA (第3・5条(b)、(c))

日EU・EPA (第3・5条2)

CPTPP協定 (第3・10条1,3)

日英EPA(第3・5条3)

→日EU経済連携協定(EPA)における付加価値基準のトレーシングとは何か?

→日メキシコ経済連携協定(EPA) 原産地規則 徹底解説

→日ペルー経済連携協定(EPA) 原産地規則 徹底解説

→日モンゴル経済連携協定(EPA) 原産地規則 徹底解説

→日EU経済連携協定(EPA) 原産地規則 徹底解説

→CPTPP 原産地規則 徹底解説

→日英経済連携協定(EPA) 原産地規則 徹底解説

HERO行政書士事務所

HERO行政書士事務所