��EU�EEPA�ł̎��ȏؖ����x�ɂ���

���{����������EPA�̂قƂ�ǂ́A�o�ώY�Ə�����ϑ����������@�ւł�����{���H��c�����A���Ǝ҂���̐\���Ɋ�Â����Y�n�ؖ����̔������s���u��O�ҏؖ����x�v���̗p���Ă��܂��B

���{����������EPA�̂قƂ�ǂ́A�o�ώY�Ə�����ϑ����������@�ւł�����{���H��c�����A���Ǝ҂���̐\���Ɋ�Â����Y�n�ؖ����̔������s���u��O�ҏؖ����x�v���̗p���Ă��܂��B

��O�ҏؖ����x�ł́A���Y���肷��͓̂��{���H��c���ł���A�A�o�ғ��͔���ɕK�v�ȏ�����{���H��c���ɒ�o���܂��B

����ɑ��A��EU�EEPA�i����EPA)�ł͑�O�ҋ@�ւ��o���ɗA�o�҂����猴�Y�n�Ɋւ���\�������쐬�A���͗A���҂����̒m���Ɋ�Â��ėA���\�����ɕK�v�������u���Ȑ\�����x�v���̗p����Ă��܂��B

|

EPA/FTA |

��O�ҏؖ����x |

�F��A�o�� |

���ȏؖ����x |

|---|---|---|---|

| ���V���K�|�[�� | �Z | - | - |

| �����L�V�R | �Z | �Z | - |

| ���}���[�V�A | �Z | - | - |

| ���`�� | �Z | - | - |

| ���^�C | �Z | - | - |

| ���C���h�l�V�A | �Z | - | - |

| ���u���l�C | �Z | - | - |

| ���A�Z�A�� | �Z | - | - |

| ���t�B���s�� | �Z | - | - |

| ���X�C�X | �Z | �Z | - |

| ���x�g�i�� | �Z | - | - |

| ���C���h | �Z | - | - |

| ���y���[ | �Z | �Z | - |

| ���I�[�X�g�����A | �Z | - | �Z |

| �������S�� | �Z | - | - |

| CPTPP�iCPTPP�j | - | - | �Z |

| ��EU | - | - | �Z |

| ���p | - | - | �Z |

| ���Ėf�Ջ��� | - | - | �Z��1 |

��1 ���Ėf�Ջ���͗A���Ҏ��Ȑ\�����x�̂ݍ̗p����Ă��܂��B

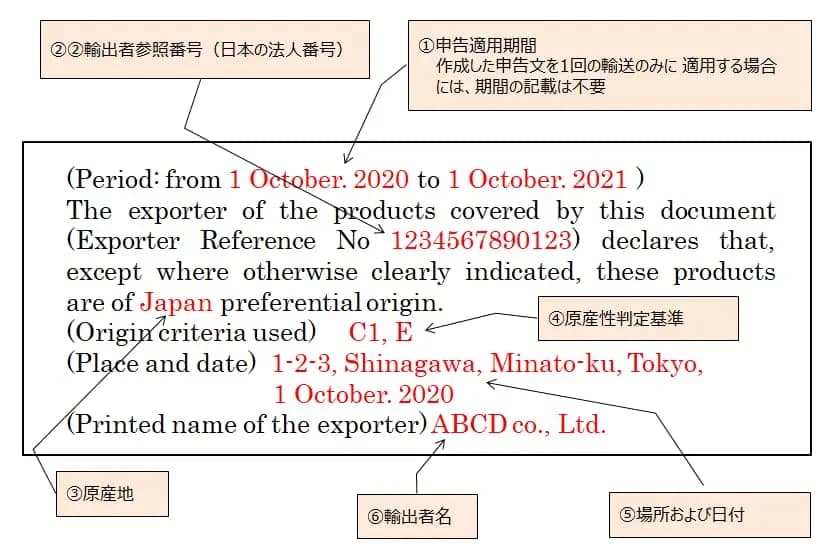

���Ȑ\�����x�̐\�����̋L�ڎ���

��EU�EEPA�ł́A���Y�n�Ɋւ���\�����̋L�ڕ��������܂��Ă��܂��B�A�o�҂͎w��̒�^���ɏ]���āA�\�������쐬����K�v������܂��B

�L�ڂ��K�v�ȍ��ڂ́A���L�̇@~�E�ɂȂ�܂��B

�\���K�p���Ԃ́A����i�ڂɂ��ĕ�����̗A���\�����z�肳���ꍇ�ɁA�쐬������12�J�����Ȃ��͈͂ŁA�ݒ肷�邱�Ƃ��\�ł��B

�\�����́A���{����ō쐬���邱�Ƃ��ł��܂����A���n�Ŋւł̊m�F���l����ƁA�p��Ő\�������쐬�������ߒv���܂��B

���\�����̗၄

��L�\�����̌��Y�����f��́A�uC1,E�v�ƋL�ڂ�����̂ŁA���Y�����f��̃R�[�h���A�ŕ��ޕύX��ƃf�~�j�}�X���[�����g�p���Ĕ��肵�����Ƃ�������܂��B

�܂��A�����̎Y�i���C���{�C�X��ɋL�ڂ��Ă���ꍇ�A�ǂ̂悤�ɐ\�������L�ڂ���悢���^��Ɏv����Ǝv���܂��B

�Ⴆ�A1�̃C���{�C�X�ɎY�iA,B,C��3�̎Y�i���L�ڂ���Ă���ꍇ�A�\�����͎Y�i1�_���ɁA���ꂼ��쐬����K�v������̂��ǂ����������Ǝv���܂��H�H

�@�Y�iA �@���Y������(�ŕ��ޕύX������@�b�P�j

�A�Y�iB ���Y������(�t�����l������@�b�Q�j

�B�Y�iC ���Y���Ȃ�

�����̕i�ڂ�����ꍇ�̋L�ڕ��@�ɂ��ẮA��EU����̏ɂ����āA���ɋK�肳��Ă͂���܂���B

�]���A�����ɋK�肳��Ă������Y�i�\�������C���{�C�X�L�ڒ��������ŁA�ǂ̎Y�i���ǂ̌��Y�n���p�����̂��m�ɋL�ڂ��Ē����A���ꂼ�ꂪ�C���{�C�X�L�ڂ̂ǂ̎Y�i�ɑΉ����邩�A�܂��A�ǂ̎Y�i����EU����̑ΏۊO���ɂ��āA���m�ɂ��L�ڒ������Ƃ��K�v�ł��B

�����ɂ͋L�ڂ��Ȃ��ׁA�h���t�g���쐬������ŁA�A���҂ɂ��m�F�������Ƃ������ߒv���܂��B

�܂����ӓ_�Ƃ��āAEU���̐Ŋւł͖@�l�ԍ��̊m�F���A�p��ł̍��Œ��@�l�ԍ����\�T�C�g�����Ċm�F���Ă��܂��B

�A�o�҂��@�l�ԍ���ۗL���Ă���ꍇ�́A���Œ��@�l�ԍ����\�T�C�g�i���{��Łj�ɖ@�l����\����܂����A�p���Web�T�C�g�ւ̖@�l���́A�A�o�҂��o�^�葱���s��Ȃ���Ό��\����܂���B

�p���Web�T�C�g�ւ̓o�^���Ȃ��ꍇ�́AEU���̐Ŋւ��@�l�ԍ����m�F���邱�Ƃ��ł����A���̌�̎葱�ɐi�߂Ȃ��Ȃ�\��������܂��B

���̂悤�Ȃ��Ƃ�����邽�߂��AEU�����Ɏ��Ȑ\�����x�𗘗p����A�o�҂́A���O�ɍ��Œ��@�l�ԍ����\�T�C�g����p��\�L�̓o�^������悤�ɂ��ĉ������B�����N��\���Ă����܂��I

�E���Y�n�ؖ����ŕ������I��闝�R�I

�E���茴�Y�n�ؖ����\����s�T�[�r�X

�EEPA���Y�n�ؖ����@���Ȑ\�����x����

�ERCEP����ɂ����鎩�Ȑ\���� �O�����I �`�A�o�ҁ`

�ECPTPP(TPP11)�ɂ����鎩�Ȑ\�����x�ɂ���

�E���pEPA�ł̎��Ȑ\�����x�ɂ���

�E���Ėf�Ջ���

HERO�s�����m������

HERO�s�����m������