��EU�o�ϘA�g����(EPA)�ɂ�����t�����l��̃g���[�V���O�Ƃ͉����H

��EU�o�ϘA�g����(EPA)�ɂ������t�����l��̋~�ϋK���1�Ƃ��āu�g���[�V���O�v�Ƃ����K��������܂��B

���̃g���[�V���O�Ƃ����K�����肭���p���邱�ƂŁA���܂Ō��Y�i�Ƃ��Ĕ���ł��Ȃ������Y�i���A���Y�i�Ƃ��Ĕ���ł���\��������܂��B

�������g���[�V���O�̋K��͋��蕶��ǂ�ł�����A���ƂȂǂł͂Ȃ��ƁA�Ȃ��Ȃ���������̂�����Ǝv���܂��B

�����ŁA���̃y�[�W�ł͂ł��邾��������Ղ��u�g���[�V���O�v�ɂ��ĉ�����Ă����܂��B

�Ō�܂ł��t���������������I

�܂��g���[�V���O�K��́A��EU�o�ϘA�g����(EPA)�́u�������R�|A���߂S(f)�v�ɋL�ڂ�����܂��B

�u�u�m�l�v�Ƃ́A�Y�i�̐��Y�ɂ����Ďg�p�����Y�ޗ��̉��z�i�A���̎��̓��Y�Y�ޗ��̉ېʼn��z�j�������A���Y�Y�i�̐��Y�҂����݂�����̗A���`�ւ̗A���ɂ����ėv�����^���A�K���ȏꍇ�ɂ͕ی����A������y�ё��̑S�Ă̔�p���܂ށB���Y���z���s���ł���A���A�m�F���邱�Ƃ��ł��Ȃ��ꍇ�ɂ́A�����ꂩ�̒��ɂ����ē��Y�Y�ޗ��ɑ��Ďx����ꂽ�ŏ��Ɋm�F���邱�Ƃ��ł��鉿�z��p����B

��L�ŋL�ڂ�VNM�Ƃ͔Y�ޗ��̉��z�̂��Ƃ������܂��B

���̋L�ڂ����ł́A�g���[�V���O�Ƃ͂����������Ȃ̂�������Ȃ����Ǝv���܂��B

����ɏڂ������Ă����܂��傤�I

�������R�|A���߂S(f)����Ղ����������ƔY�ޗ���iVNM�j�́A�A�����̓��Y�Y�ޗ��̉ېʼn��z=�A�����i�ł���Ƃ����Ă��܂��B

�ېʼn��i�Ƃ͕����ʂ�ł��ۂ��鉿�i�ŁACIF���i�̎����w���܂��B

���Ȃ킿�A�g���[�V���O�ł́A�A����ɓ��Y�Y�ޗ��ɑ��ē��{�����ōs�������H���ɂ��t�����ꂽ���l���AVNM�Ɋ܂߂�K�v�͂Ȃ��̂ł��B�������|�C���g�ł��I

�����ŕt�����l����Z�o���鎞�̎������Ă݂܂��傤�I

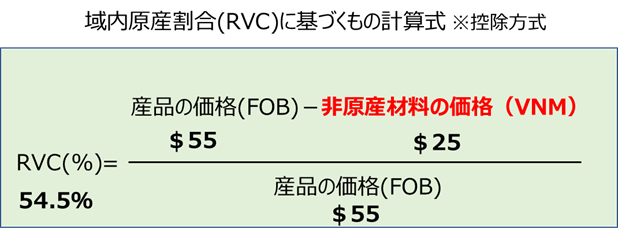

����͍T�������iRVC)���g�p���ĉ�����܂��B

�T�������́A�Y�i�̉��i����Y�ޗ���������āA���{�̕t�����l���z���Z�o����܂��B

�����ĎY�i�S�̂ɐ�߂���{�̕t�����l������RVC(�t�����l����)�Ƃ������ƂɂȂ�܂��B

�����Ŏg�p����Y�ޗ����i�iVNM�j�́A�A�������Ƃ��̉ېʼn��i�Ƃ���Ƃ��Ă���̂ŁA���L�}�Ő�������ƁA�Y�i�ޗ��x�i��23�j�͑S�̂Ƃ��Ă͔Y�i�ł����A�A����ɓ��Y�Y�ޗ��ɑ��ē��{�����ōs�������H���ɂ��t�����ꂽ���l���A�Y�i�iVNM�j�Ɋ܂߂�K�v�͂Ȃ��A���Ȃ킿���ޗ�A(��5)�ƕt�����l��C�i��3�j�͌��Y�i�Ƃ��Ĉ����Ă悢�̂ł��I

�Y�i�ޗ��x�i��23�j�̂����A8�h���͌��Y�i�Ƃ��ăJ�E���g���Ă��ǂ��̂ł��B

�ŏI���i�y�̕t�����l�������v�Z����ƈȉ��̂悤�ɂȂ�܂��B

�g���[�V���O���g�p���邱�ƂŁA�t�����l������₷���Ȃ�܂��̂ŁA��肭���p���܂��傤�I

�g���[�V���O���g�p���邱�ƂŁA�t�����l������₷���Ȃ�܂��̂ŁA��肭���p���܂��傤�I

�~�ϋK�� �ݐςƂ͉����I�i���[���A�b�v�E�g���[�V���O�j

�t�����l�(VA)�ł̍��������̍���

�t�����l��̌v�Z���@�O�����I�i�T��������Ϗグ�����E���̑��̕����j

��EU�o�ϘA�g����(EPA) ���Y�n�K���@�O����

���p�o�ϘA�g����(EPA) ���Y�n�K���@�O����

HERO�s�����m������

HERO�s�����m������