付加価値基準の計算方法徹底解説!(控除方式・積上げ方式・その他の方式)

「付加価値基準」とは、その国の生産工程で付加される価値が、各協定で決められた割合をクリアした場合、その国を産品の原産国とするルールです。

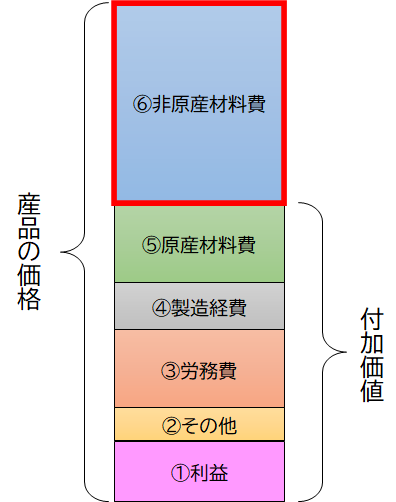

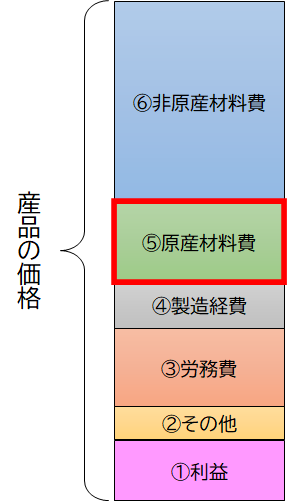

付加価値とは、産品が生産される国で付加された原産材料、経費、労務費、利益等の合計を言います。

付加価値とは、産品が生産される国で付加された原産材料、経費、労務費、利益等の合計を言います。

そして、この付加価値を計算する方法として、2つの代表的な方法があります。

一つ目は、非原産材料費を産品の価格から引いて(控除)求める方式(控除方式)

二つ目は、非原産材料以外の利益や労務費、原産材料費などを積み上げていく方法(積上げ方式)があります!

また、控除方式のみ採用されている協定や、控除方式及び積上げ方式を併用している協定等がありますので、各協定をよく確認し、証明しやすい方式を選択しましょう!

各協定で使用される付加価値基準の記号

付加価値基準(VA)は協定によって、下記のような記号で表記されます。

①RVC:Regional Value Content (域内原産割合)

日メキシコEPA原産地規則、日アセアンEPA原産地規則、CPTPP原産地規則、日EU・EPA原産地規則、日英EPA原産地規則、RCEP協定原産地規則で使用される記号です。

②LVC:Local Value Content (原産資格割合)

日ベトナムEPA原産地規則で使用される記号です。

③QVC:Qualifying Value Content (原産資格割合)

上記及び日スイスEPA、日米貿易協定以外のEPA原産地規則で使用される記号です。

その他にも、日スイスEPA及び日米貿易協定で使用される④VNM (Value of Non-originating Materials)や、日EUEPA及び日英EPAで使用される⑤MaxNOM(Maximum value of non-originating materials)などがありますが、上記①~③は付加価値の割合が〇〇パーセント以上あれば、原産品として認めるという基準に対し、④と⑤は非原産材料の割合が〇〇パーセント以下であれば、原産品として認めるという基準です。

例)

RVC40・・・付加価値が40%以上あれば基準を満たすという意味

MaxNIN60・・・非原産材料費率が60%以下であれば基準を満たすという意味

また満たすべき基準値を閾値(しきいち)とも呼びます。RVC40の場合は40%が閾値となります。この閾値は品目や各協定によって異なりますので、お気を付けください。

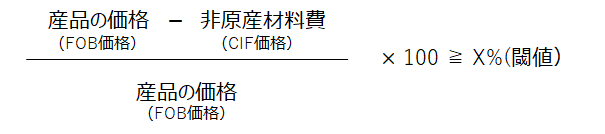

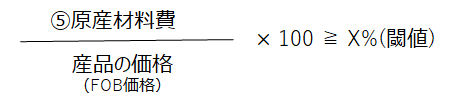

控除方式の計算方法

控除方式の計算方法は、産品の価格(FOB価格)から、非原産材料価格(CIF)を引いて、付加価値を算出する方式です。

控除方式の計算方法は、産品の価格(FOB価格)から、非原産材料価格(CIF)を引いて、付加価値を算出する方式です。

この控除方式は、「日スイスEPA」及び「日米貿易協定」を除く、すべての協定で採用されています。

またFOB価格が不明な場合は、当該産品の買手から当該産品の生産者への確認可能な最初の支払に係る価額に調整される価額を「産品の価額」とします。

CIF価格が不明な場合も、当該非原産材料についての当該締約国における確認可能な最初の支払に係る価額とします。

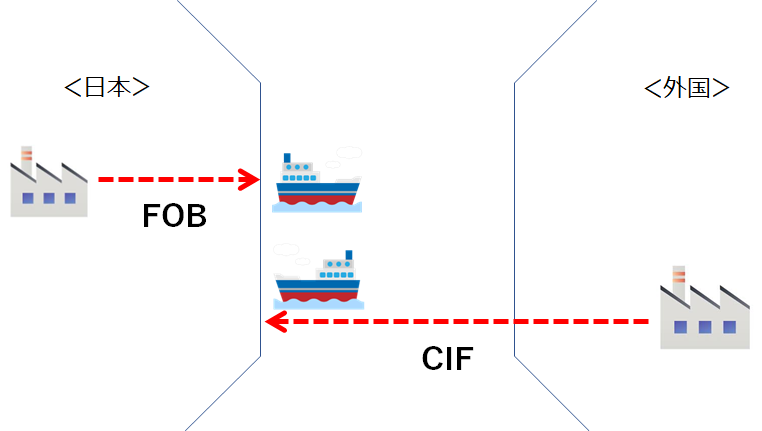

貿易条件 FOBやCIFとは何?

FOB(Free on Board=本船渡し)とは、本船に積み込むまでの諸費用すべてを合計した金額です。

(産品の価格+港までの運送費+倉庫保管料等々の本船に積み込むまでの諸費用すべて)

CIF(Cost Insurance and Freight=運賃保険料込み条件)とは、FOB価格に運賃と保険料を加えた取引条件です。つまり、輸入港までの諸費用すべてを合計した金額です。

積上げ方式の計算方法

積上げ方式の計算方法は、原産材料費、経費、労務費、経費等を積算して、国内で付加される価値を計算する方法です。

付加価値を積算する方法は同じですが、協定により若干の違いがあるので、見ていきましょう!

積上げ方式 タイプ1

原産材料の価額のみを足し合わせ、一定の割合(例えば30%)を超えたら原産品と認めるという方式です。

原産材料の価額のみを足し合わせ、一定の割合(例えば30%)を超えたら原産品と認めるという方式です。

「日チリEPA」及び「CPTPP」で採用されています。

積上げ方式 タイプ2

原産材料費、経費、労務費、利益等を足し合わせていき、一定の割合(例えば35%)を超えたら原産品と認めるという方式です。

RCEP等、各EPA特恵原産地規則において採用されています。

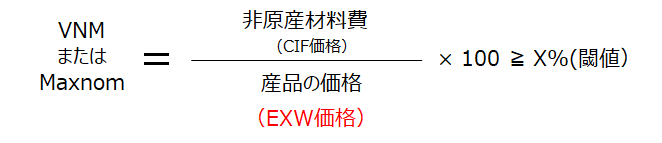

その他の方法 非原産材料の価額と産品価額を比較する方法

産品の価額に占める非原産材料の割合を求め、X%以下の場合は原産品と認めるという基準です。

付加される価値ではなく付加されない価値により判断する方法です。

日スイスEPA、日米貿易協定、日EU EPA、日英EPAで採用されています。

協定によって下記のように表記されます。

VNM (Value of Non-originating Materials)

・・・日スイスEPA及び日米貿易協定で表記される記号です。

MaxNOM (Maximum value of non-originating materials)

・・・日EUEPA及び日英EPAで表記される記号です。

<計算式>

例えば、MaxNOM50%(EXW)と記載があれば、非原産材料費率が50%以下であれば、原産品と認めるというルールです!

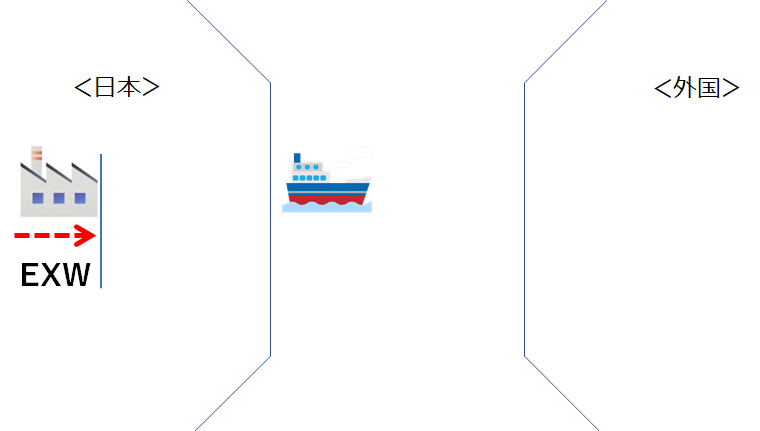

ここで注意が必要なのが、産品の価格がFOB価格ではなく、EXW価格となっている点です。

EXW価格とは、工場出し価格です。

港までに掛かる諸費用は入れません。

<記載例>

MavNOM50%(EXW)又はRVC55%(FOB)

ご不明な点がございましたら、お気軽にお問い合わせください!

→救済規定 累積とは何か!(ロールアップ・トレーシング)

→日EU経済連携協定(EPA)における付加価値基準のトレーシングとは何か?

→付加価値基準(VA)での根拠資料の作り方

→関税分類変更基準(CTC)での必要書類

→特定原産地証明書申請代行サービス

HERO行政書士事務所

HERO行政書士事務所