�F��A�o�Ґ��x�ɂ��ēO�����I�i������茴�Y�n�ؖ����j

�F��A�o�҂̃����b�g�͉��H

�F��A�o�҂̃����b�g�Ƃ��đ傫��2����܂��B

�P�ڂ́A�F��A�o�҂͓��{���H��c���ɑ��錴�Y�n�ؖ����̔����\���̎葱���s�����ƂȂ��A���猴�Y�n�ؖ������쐬���邱�Ƃ��ł��邽�߁A���{���H��c���ɂ�錴�Y�n�ؖ����̔����ɌW��萔�����s�v�ƂȂ邱�Ƃł��B

�Q�ڂ́A���{���H��c���ɂ����팴�Y�n�ؖ����̔����ɂ́A�R�����̂��߂̈��̎����葱���Ԃ��K�v�ł����A�F��A�o�҂̏ꍇ�́A�K�v�ȃ^�C�~���O���v���Ɍ��Y�n�ؖ����̍쐬���\�ƂȂ����Ƃł��B

�e����Ŏg�p�ł���3�̌��Y�n�ؖ���

�F��A�o�Ґ��x�����Ă����O�ɁA���茴�Y�n�ؖ����ɂ͂ǂ̂悤�Ȏ�ނ�����̂����Ă����܂��傤�I

�eEPA�ŗ��p�ł��錴�Y�n�ؖ����ɂ͑傫��3�̎�ނ�����܂��B

���ꂼ�ꌩ�Ă����܂��傤�I

1�ڂ́A��O�Ҕ������x�Ƃ�������̂ŁA���{���H��c�������s�����u������茴�Y�n�ؖ����v�ł��B��Ԃ悭�g�p������茴�Y�n�ؖ����ł��B

�Q�ڂ́A�F��A�o�Ґ��x�Ƃ�������̂ŁA�o�ώY�Ƒ�b�̔F������A�o�Ҏ��炪���茴�Y�n�ؖ������쐬������̂ł��B���̐��x�𗘗p���č쐬�������Y�n�ؖ������A�u������茴�Y�n�ؖ����v�ƌ����܂��B

�R�ڂ́A���Ȑ\�����x�Ƃ�������̂ŁA�A�o����Y�i���A�e����Œ�߂�ꂽ���Y�n�K�������Ă��邩�m�F���A�A�o�҂����Y�i�ł���|�̐\�������쐬������̂ł��B

�e����Ŏg�p�ł�����茴�Y�n�ؖ����̎��

�eEPA�Ŏg�p�ł��錴�Y�n�ؖ��������܂��Ă��܂��I

�u�F��A�o�Ґ��x�v��u���ȏؖ����x�v�𗘗p����A�A�o�Ҏ��炪�e����̌��Y�n�K���������Y�i�ł��邱�Ƃ��ؖ����邱�Ƃ��ł��A��ƌ����̌��������}��܂��I

�������A����ؖ����邱�ƂɂȂ�̂ŁA����̌��Y�n�K���̗�����A�g�r�R�[�h�Ȃǂ̖f�Վ��Ӓm�����K�v�ɂȂ��Ă��܂��B

�����g�ŏؖ����邱�Ƃ��s���ȏꍇ�́A���{���H��c�������Y�i�ł��邱�Ƃ��ؖ����Ă�����O�ҏؖ����x�i������茴�Y�n�ؖ����j�𗘗p����邱�Ƃ������ߒv���܂��B

�e����ŔF�߂��Ă���A��O�ҏؖ����x�A�F��A�o�Ґ��x�A���ȏؖ����x�̂�������g�p���Ă����v�ł��B�i���L�̕\�����m�F���������B�j

���p���₷�����x�������p���������B

| EPA/FTA |

��O�ҏؖ����x |

�F��A�o�Ґ��x |

���ȏؖ����x |

|---|---|---|---|

| ���V���K�|�[�� | �Z | - | - |

| �����L�V�R | �Z | �Z | - |

| ���}���[�V�A | �Z | - | - |

| ���`�� | �Z | - | - |

| ���^�C | �Z | - | - |

| ���C���h�l�V�A | �Z | - | - |

| ���u���l�C | �Z | - | - |

| ���A�Z�A�� | �Z | - | - |

| ���t�B���s�� | �Z | - | - |

| ���X�C�X | �Z | �Z | - |

| ���x�g�i�� | �Z | - | - |

| ���C���h | �Z | - | - |

| ���y���[ | �Z | �Z | - |

| ���I�[�X�g�����A | �Z | - | �Z ��2 |

| �������S�� | �Z | - | - |

| CPTPP�iCPTPP�j | - | - | �Z ��2 |

| ��EU | - | - | �Z ��2 |

| ���p | - | - | �Z ��2 |

| ���Ėf�Ջ���i����FTA) | - | - | �� ��1 |

| RCEP���� | �Z | �Z | �� ��3 |

��1 ���Ėf�Ջ���́u�A���Ҏ��Ȑ\�����x�v�̂ݍ̗p����Ă��܂��B

��2 �u�A�o�Ҏ��Ȑ\�����x�v�y�сu�A���Ҏ��Ȑ\�����x�v���̗p����Ă��܂��B

��3 RCEP����ł́A�u�A���Ҏ��Ȑ\�����x�v�͗��p�\�ł����A�u�A�o�Ҏ��Ȑ\�����x�v�̓I�[�X�g�����A�����ƃj���[�W�[�����h�����̉ݕ��Ɍ����܂��B

�F��A�o�Ґ��x���g�p�ł���EPA�Ƃ́H

��L�̈ꗗ�\����킩��悤�ɁA�F��A�o�Ґ��x���g�p�ł��鋦��́A�@���X�C�XEPA�A�A���y���[EPA�A�B�����L�V�REPA�A�CRCEP��4����݂̂ł��B

����4�̋���́A�o�ώY�Ƒ�b�̔F������A�o�Ҏ��炪�A�u������茴�Y�n�ؖ����v���쐬�ł����F��A�o�Ґ��x����������Ă��܂��B

���̑�����茴�Y�n�ؖ������쐬���邱�Ƃ��ł���A�o�҂̂��Ƃ��u�F��A�o�ҁv�Ƃ����܂��B

�F��A�o�҂ɂȂ邽�߂̔F��v��

�F��A�o�҂ɂȂ邽�߂̗v���Ƃ��Ĉȉ���3���������܂��B

(1) ������茴�Y�n�ؖ����̔��������I�ɎĂ��邱��

���̗v���́A���{���H��c�����������������茴�Y�n�ؖ����̔������T�����N�łW��ȏ��Ă��邱�ƁB�i�ǂ̍��Ƃ�EPA�ł��\���܂���j

���Y�n�K���𗝉����Ă��邩�y�сA�K���ɔ������Ă��邱�Ƃ��m�F���܂��B

(2) �Г��ӔC�ғ��̔z�u

���̗v���́A�A�o�Ҏ��炪������茴�Y�n�ؖ������쐬�ł����Г��̐��������Ă��邱�Ƃł��B��̓I�ɂ͈ȉ��̐l����z�u���A�K�ɋƖ��𐋍s�ł���̐����\�z����Ă��邩�m�F���܂��B

�@�����ӔC����z�u���邱��

�����ӔC�҂Ƃ́A�Г��̏ؖ����쐬�Ɩ��S�̂��Ǘ�����҂ł��I

�����ӔC�҂̎w���ē�����A�Г��ɂ����錴�Y�n�ؖ����Ǘ����[�����߂������K�蓙���쐬���邱�Ƃ��A�����ߒv���܂��B

�܂��A�@�ߋƖ��ӔC�҂�ؖ����쐬�Ɩ��S���ҁA�o�ώY�Əȓ��Ƃ̘A���̐��������u�g�D�̐��}�v�����쐬���܂��B

�A�@�ߋƖ��ӔC����z�u���邱��

�@�ߋƖ��ӔC�҂Ƃ́A���Y�n�ؖ����̍쐬�ɌW��@�߂ɒ�߂��Ă���Ɩ���K�m�Ɏ��{�ł���҂ł��B

��̓I�ɂ́A���L�̇@�`�E�̋Ɩ��ɂ��ēK�m�ɊǗ�����҂������܂��B

���Ɩ����e��

�@�o�ώY�Ƒ�b�ւ̕ύX�̓͏o�i�@��V���̂U�j

�A����̋L�ځi�@��V���̂V�j

�B���팴�Y�i����t�҂ւ̒ʒm�i�@��V���̂W�j

�����Y�҂��琾�̌�t���Ȃ��ꍇ�͕s�v�ł��B

�C���Y�i�łȂ��������Ɠ��̌o�ώY�Ƒ�b�ւ̒ʒm�i�@��V���̂X�j

�D���ނ̕ۑ��i�@��V���̂P�O�j

�E�@�߂Ɋ�Â������̏���̊m�ہi�@��V���̂P�P�y�тP�Q�j

���@�Ƃ́u�o�ϘA�g����Ɋ�Â����茴�Y�n�ؖ����̔������Ɋւ���@���v�������B

��L�Ɩ����e�̒��ŁA�A����̋L�ځA�B���팴�Y�i����t�҂ւ̒ʒm�A�D���ނ̕ۑ��ɂ��āA��̓I�ɉ������Ȃ���Ȃ�Ȃ��̂��A�^��Ɏv����Ǝv���܂��̂ŁA����ɉ�����Ă����܂��B

�F��A�o�҂́A�쐬����������茴�Y�n�ؖ������Ƃ����L�̎������L�ڂ����������u�{�X���͎傽�鎖�����v�Ɓu�ؖ����쐬�Ɩ����s���������v�ł��ꂼ��쐬���Ȃ���Ȃ�܂���B

�������A�u�{�X���͎傽�鎖�����v�Ɓu�ؖ����쐬�Ɩ����s���������v������ł���A���A���ɏؖ����쐬�Ɩ����s�����������Ȃ��ꍇ�ɂ́A�P�̒���ɋL�ڂ��Ă����v�ł��B

������ւ̋L�ڎ�����

�i�P�j�u�{�X�v���́u�傽�鎖�����v�ɔ����t���钠��̋L�ڎ���

�i�C�j������茴�Y�n�ؖ������쐬�����N����

�i���j������茴�Y�n�ؖ������쐬�������i�̕i��

�i�n�j������茴�Y�n�ؖ������쐬�����������̏��ݒn

�i�Q�j�ؖ����쐬�Ɩ����s�����������Ƃɔ����t���钠��̋L�ڎ���

�i�C�j������茴�Y�n�ؖ������쐬�����N����

�i���j������茴�Y�n�ؖ������쐬�����҂̎���

�i�n�j������茴�Y�n�ؖ������쐬�������i�̕i���A���ʋy�ъŔԍ�

�i�j�j������茴�Y�n�ؖ������쐬���ꂽ���i�̗A���҂̎������͖��̋y�яZ��

�i�z�j������茴�Y�n�ؖ����̍쐬�̗p�ɋ������d�������Ɏ��ʂ̂��߂̔ԍ���

�@�@�@�L�ڂ���Ă���ꍇ�ɂ����ẮA���̔ԍ�

�i�w�j������茴�Y�n�ؖ����̍쐬�ɓ�����A���팴�Y�i���̌�t��

�@�@�@���ꍇ�ɂ����ẮA���Ɍf���鎖��

�@�@�@���팴�Y�i����t�҂̎������͖��́A�Z���y�јA������т�

�@�@�@���팴�Y�i����t�҂��@�l���̑��̒c�̂ł���ꍇ�ɂ����ẮA

�@�@�@���̑�\�҂̎���

�@�@�A ���팴�Y�i���̌�t�����N����

���Y�҂���̐��̌�t���Č��Y�n�ؖ������쐬�����Ƃ����A�F��A�o�҂͌��Y�n�ؖ����̍쐬�㑬�₩�ɁA���Y������t�������Y�҂ɑ��āA�ؖ������쐬�����|�ƍ쐬�N������ʒm���Ȃ���Ȃ�܂���I

������茴�Y�n�ؖ����́A���Y�҂��琾���āi���Y�i�ł��邱�Ƃ�j�A�쐬���邱�Ƃ��ł��܂��̂ŁA���Y�����g�p���đ�����茴�Y�n�ؖ������쐬�����ꍇ�́A���Y������t�������Y�҂ɑ��āA�ʒm���Ȃ���Ȃ�܂���I

���̌�t���Ă��Ȃ��ꍇ�́A���̒ʒm�`���͓��R����܂���I

������茴�Y�n�ؖ������쐬������������N�Z���ĉ��L�̊��ԁA�W���ނ�ۑ����Ȃ���Ȃ�܂���B

�i�P�j�����L�V�R���� �T�N

�i�Q�j���X�C�X����@ �R�N

�i�R�j���y���[����@ �T�N

�i�S�j�q�b�d�o����@ �R�N

�܂��A�Ŗ@�ł́A�A�o��5�N�ԁA�A����7�N�Ԃ̕ۑ��`��������܂��̂ŁA�f�Պ֘A���ނ́A�Г��I�ȍ���������邽�߁A�@�߂Œ�߂�ꂽ�Œ����Ԃł���A�o�����̓�����7�N�ԕۑ����Ă����A���S�ł͂Ȃ��ł��傤���H

���Ќ������Ă݂ĉ������I

�B�u�ؖ����쐬�Ɩ��S���ҁv��z�u���邱��

�ؖ����쐬�Ɩ��S���҂Ƃ́A���{���H��c�����猴�Y�i����������i�ɂ��āA�u���茴�Y�i�ł��邱�Ƃ𖾂炩�ɂ��鎑���v�̍쐬�Ɋւ��鎖���Ɍg������ȂǁA���̎����o����������ł��B

(3)�A���̐��̍\�z

���̗v���́A�o�ώY�ƏȂ���̏��v�����ɑΉ����邽�߂̌o�ώY�Ə� ���Y�n�ؖ����Ƃ̘A���̐���A���Y�҂Ƃ̘A���̐��i�A�o����镨�i�̐��Y�ɌW����̎��W���̋��͑̐��Ȃǁj�����Ă��邱�Ƃł��B

�Г���O���Ƃ̘A���̐����\�z���܂��傤�I

�F��A�o�҂ɂȂ邽�߂ɂ������p�ƔF��̗L������

�F��A�o�҂ɂȂ邽�߂ɂ͍ŏ��ɓo�^�Ƌ��Ŗ@�Ɋ�Â��o�^�Ƌ��łƂ��ĂX���~���K�v�ƂȂ�܂��B

�܂��A�F��A�o�҂��R�N���ƂɔF��̍X�V���K�v�ƂȂ�A���̍ۂɂ́A�X�V�萔���T,�O�O�O�~�i�d�q�\���̏ꍇ�͂S,�T�T�O�~�j�̂ݕK�v�ƂȂ�܂��B

�F��A�o�҂ɕK�v�ȏ���

�K�v���ނ��쐬���o�ώY�Ə� �f�Ռo�ϋ��͋� �f�ՊǗ��� ���Y�n�ؖ����ɐ\�����܂��B

�@�F��\����

�A�芼

�B�o�L�����ؖ���

�C�����̎����y�ї������L�ڂ�������

�D���i�����ɊY�����Ȃ����Ƃ鏑��

�E���蓙�����炷��|�������������

�F�A�o�Ɋւ�����ыy�ьv����L�ڂ�������

������茴�Y�n�ؖ����̍쐬�ɂ��āi�L�ڐ\�����j

�o�ώY�Ƒ�b�ɂ��F������A�o�҂ɂ́A�F��ԍ����t�^����܂��B

�F��A�o�҂́A�A�o���镨�i���e�o�ϘA�g����Ɋ�Â����Y�i�ł���ƔF�߂邱�Ƃ��ł���ꍇ�ɂ́A���猴�Y�n�ؖ����i������茴�Y�n�ؖ����j���쐬���邱�Ƃ��ł��܂��B

�܂��A�F��A�o�҂��A�o���镨�i�̐��Y�҂łȂ��ꍇ�ɂ́A���i�̐��Y�҂��A�o���Ƃ̋���ɂ����錴�Y�i�ł���Ƃ̏�͌��Y�i�ł��邱�Ƃ鏑�ʁi���팴�Y�i���j�Ɋ�Â��āA���Y�n�ؖ������쐬���邱�Ƃ��ł��܂��B

�F��A�o�҂��쐬���錴�Y�n�ؖ����ɂ��ẮA�e�o�ϘA�g����Œ�߂�ꂽ�l���͂Ȃ��A���Y���i�ɌW��d�����i�C���{�C�X�j�ɁA�o�ώY�ƏȂ��畊�^���ꂽ�F��ԍ��ƁA�e�o�ϘA�g����Œ�߂�ꂽ�\�������p���ŋL�����邱�Ƃɂ��A���Y�n�ؖ����Ƃ��ĔF�߂��܂��B

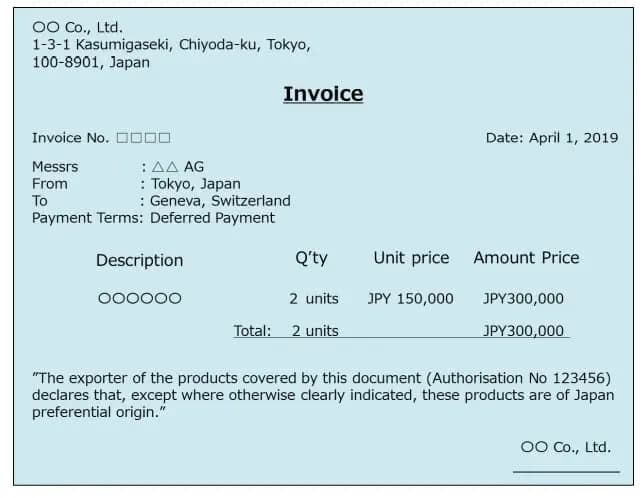

�����X�C�X���蕍������̕t�^�O ���Y�n�\���̐\������

"The exporter of the products covered by this document (Authorisation No.�F��A�o�҂̔F��ԍ��jdeclares that, except

where otherwise clearly indicated, these products are of (Japan) preferential origin."

�������L�V�R���蓝��K���������O ���Y�n�\���̐\������

�gThe exporter of the goods covered by this document (Authorization No �F��A�o�҂̔F��ԍ��jdeclares that, except where otherwise clearly indicated, these goods are of Japan/Mexico preferential origin under Japan-Mexico EPA/Mexico-Japan EPA.�h

�����y���[���蕍�����l ���Y�n�\���̐\������

�gThe exporter of the goods covered by this document (Authorization No �F��A�o�҂̔F��ԍ��jdeclares that, except where otherwise clearly indicated, these goods are of (Japan) preferential origin under Japan-Peru EPA/Peru-Japan EPA.

(�ꏊ�Ɠ��t)

��RCEP���� ���Y�n�\���̐\������

�F��A�o�҂��쐬���錴�Y�n�ؖ����ɂ��ẮA�l���͂Ȃ��A�F��A�o�҂́A�A�o���镨�i���q�b�d�o����Ɋ�Â����Y�i�ł���ƔF�߂邱�Ƃ��ł���ꍇ�ɂ́A���Y���i�ɌW�鏤�Ə�̕����i�d�����A�[�i�����j�ɁA�q�b�d�o���蕍�����O�a�ɒ�߂�ꂽ�K�v�I�L�ڎ������L�q���邱�Ƃɂ��A�p��Ō��Y�n�ؖ������쐬���܂��B

�o�ώY�ƏȂ����J���Ă���K�v�I�L�ڎ��������ׂċL�ڂ��Ă��錴�Y�n�ؖ����̂ЂȌ`�����Љ�����܂��I

���s���ȓ_���������܂�����A���C�y�ɂ��₢���킹���������B

HERO�s�����m������

HERO�s�����m������