�T�v���C���[�ؖ����Ƃ�

�����ɔ[���������Ђ̌��ޗ����ɂ��āA����悩����茴�Y�n�ؖ������擾���邽�߂ɁA�T�v���C���[�ؖ������o���ė~�����ƌ���ꂽ���Ƃ͂���܂��H

�Ȃ�����悪�A��ЂɃT�v���C���[�ؖ���v������̂��Ƃ����ƁA�[�i������Ђ̐��i�E�ޗ������e�o�ϘA�g����(EPA)�Ō��߂�ꂽ�u���Y���v�����邱�Ƃ��ؖ����ė~�����̂ł��B

�T�v���C���[�ؖ����Ƃ́A��Ђ̐��i�E�ޗ����A�A�o���Ƃ̋���Ɋ�Â����Y����L���Ă��邩�ؖ�������̂ł��B

�T�v���C���[�ؖ����́A����悪�A�o����Y�i�̌��Y�n��������߂ɕK�v�ȏꍇ������̂ł��B

���ӓ_�Ƃ��ẮA�T�v���C���[�ؖ����́A���̍����ƂȂ�Δ�\��v�Z���[�N�V�[�g�A���̑����Â������̒�o�����߂���\��������܂��̂ŁA�K�������ƂȂ鎑�����쐬���܂��B

�ł͋�̓I�ɂǂ̂悤�ɂ���悢�����Ă����܂��傤�I

����͑O������Ƃ��āA���^�C�o�ϘA�g����ł��傤����(Hinges�j�̃T�v���C���[�ؖ����s�����ŋ�̓I�ɂ������v���܂��B

�Ō�܂ł��t���������������I

STEP1 �ǂ̋�����g�p���A���N�x��HS�R�[�h�g�p���邩�m�F����I�I

�g�r�R�[�h��5�N��1�x�A�傫�ȉ���������܂��B

�e����ɂ��g�p����g�r�R�[�h���قȂ�܂��̂ŁA�܂��͂ǂ̔N�x�̂g�r�R�[�h���g�p����̂��A�m�F���܂��B

���̂��߂ɂ́A�T�v���C���[�ؖ�����v�����ꂽ�����ɁA�ǂ̋�����g���A�o����̂��m�F���܂��傤�B

����̓^�C�Ƃ̋�����g�p���܂��̂ŁA2002�N��HS�R�[�h���g�p���܂��I

���^�C�Ƃ̋����2022�N1��1������́A2017�N��HS�R�[�h�ɕύX�ɂȂ�܂����B

STEP2 �ؖ������Ђ̎Y�i��HS�R�[�h����肷��I�I

���Ɍ�Ђ̎Y�i�̂g�r�R�[�h����肵�܂��B���{��HS�R�[�h��9���ł����AEPA�Ŏg�p����HS�R�[�h��6���ő��v�ł��BHS�R�[�h6������肵�Ă����܂��I

H�r�R�[�h�ɂ��A���Y���f�������قȂ��Ă��܂��̂ŁA���ɏd�v�ȍ�Ƃł��I

�uHS�R�[�h�v�Ƃ́A�u���i�̖��̋y�ѕ��ނɂ��Ă̓���V�X�e���iHarmonized Commodity Description and Coding System�j�Ɋւ��鍑�ۏ��iHS���j�v�Ɋ�Â��Ē�߂�ꂽ�R�[�h�ԍ��ł��B

HS�R�[�h�Ƃ͖f�Տセ�ꂪ���ł���̂����E�e���ŋ��ʂ��ė����ł���悤��茈�߂����ʔԍ��̂��Ƃł��B�A�o�������ݕ��S�āA�g�r�R�[�h�ɕϊ����A�g�r�R�[�h�ɂėA�o���ʊւ��s���܂��B

�g�r�R�[�h�͒ʊ֎m�̂悤�Ȑ��E�̕��ł͂Ȃ��ƁA�Ȃ��Ȃ�����݂��Ȃ��Ǝv���܂��B

�܂��g�r�R�[�h����肷��̂́A���Ȃ�̐��m�����K�v�ɂȂ�܂��B

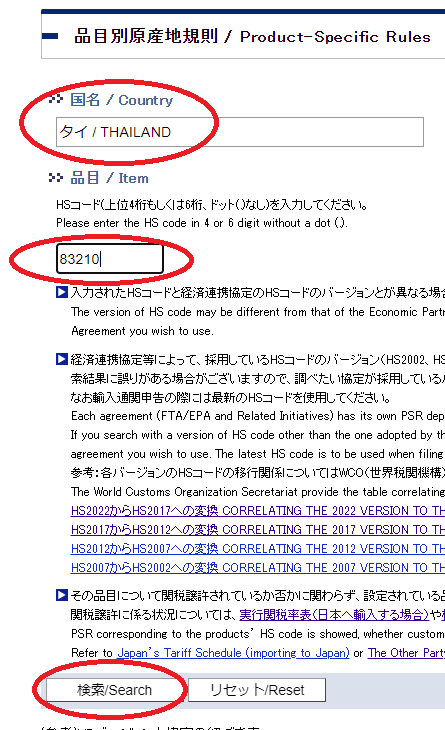

����́A���傤����(Hinges�j�̃T�v���C���[�ؖ����s����̂ŁA���傤����(Hinges�j�̂g�r�R�[�h����肵�܂��B

��������\���܂��ƁA���傤����(Hinges�j��HS�R�[�h�́u8302.10-000�v�ł��B

HS�R�[�h��������܂��ƁA������6���ڂ܂Łi8302.10�j�͐��E���ʂƂȂ�A7���ڈȍ~�͊e���Ō��߂�ꂽ�ԍ��ɂȂ�܂��B

EPA�ł͐��E���ʂ�6�����g�p�v���܂��B7���ڈȍ~�͎g�p���܂���B

�g�r�R�[�h�͑O��2����ށA4�������A6�������ƌĂт܂��B

�啪�ށA�����ށA�����ނƃC���[�W������悢���Ǝv���܂��B

�ł͎��ۂ�HS�R�[�h�͂ǂ̂悤�ɓ��肷��̂����Ă����܂��傤�I

HS�R�[�h�͐Ŋփz�[���y�[�W�����ē��肵�܂��B

��������N���b�N�@���Ŋ�HP�ɔ�т܂��B

����ɂ��ǂ̔N�x��HS�R�[�h���g�p���Ȃ���Ȃ�Ȃ��̂����߂��Ă���܂��B

����̎���ł́A�^�C�Ƃ̌o�ϘA�g����ł��̂ŁA2002�N��HS�R�[�h�g�p���܂��B

�Ŋւ̂g�o�ɂ͊e�N�x�̂g�r�R�[�h���f�ڂ���Ă��܂��B

�Ŋւ̒��ӏ����ɂ́AHS2012�AHS2007�AHS2002��HS�R�[�h�i6���܂Łj���m�F����ꍇ�ɂ́A���ꂼ��2016�N6��7���ŁA2011�N8���ŁA2006�N4���ł����ĉ������Ƃ̋L�ڂ�����܂��̂ŁA�^�C�Ƃ̋���Ŏg�p����HS2002�́A���L�ɂ���悤��2006�N4���ł��N���b�N���Ċm�F���܂��B

�܂��AHS�R�[�h�i6���܂Łj�͗A�o�E�A�����ʂł��B ���s�ŗ��\�i2006�N4���Łj���N���b�N����ƁA���L�̂悤�ɑ啪�ނł���1�ށ`97�ނ܂ł��o�Ă��܂��B

���s�ŗ��\�i2006�N4���Łj���N���b�N����ƁA���L�̂悤�ɑ啪�ނł���1�ށ`97�ނ܂ł��o�Ă��܂��B

���傤����(Hinges�j�́A�ǂ̗ށi�啪�ށj�ɕ��ނ��ꂻ��������������܂��B

����͊ȒP�����ŁA���ۂɂ͔��ɓ���ł��B

�����������̂ɂ́A�ʊ֎m�̂悤�Ȑ�含�ƌo�����K�v�ł��B

�����œ�������ԈႤ�ƁA6����HS�R�[�h�̓���͂ł��܂���E�E�E�B

�ʏ�͂������ł͂Ȃ��Ǝv���܂����A�u�A�o���v�i�ڕ\�v�Ƃ����A�����{������̂ł����A���̈�Ԍ��ɍ���������܂��̂ŁA�����炩�瓖�����������@������܂��B

1��~97�ނ܂ł��m�F���A���傤����(Hinges�j�����ނ����ނ���肵�܂��B���傤����(Hinges�j�́A��83�ނ̊e���������i�ɕ��ނ���܂��B

�啪�ނ���肵����A���ɒ����ނł���u���v�̓�������Ă����܂��B

�E���̐ŗ����N���b�N���܂��B

����ƁA���L�̂悤��83�ނ̂g�r�R�[�h��9���܂ŏo�Ă��܂��B

�܂��́A���L�̎l�p�ň͂����悤��4�����x���ŁA��r���Ă��܂��B

8301�C8302�C8303�C8304�E�E�E�E�E

4�����x���Ō������āA���傤����(Hinges�j�́A�u8302�v�́h��t��̑������ɗނ��镨�i�h�ł��邱�Ƃ��m�F���܂��B

4�����x���܂ł�HS�R�[�h����肵�܂����B

���Ƃ��������ł��I

����6�����x����HS�R�[�h����肵�Ă����܂��B

����ƁA830210�ɂ���A�h���傤�����h���L�ڂ���Ă��܂��B

�]���A���傤����(Hinges�j��HS�R�[�h�́A�u830210�v�Ɠ��肷�邱�Ƃ��ł��܂����B

����̂��傤����(Hinges�j�́AHS�R�[�h�̓���Ƃ��ẮA���ɈՂ������ނɓ���܂��B

���ۂ́A����i�����f�ڂ���Ă��Ȃ����̂̕��������A�ʊ֎m�ł����A���ɓ���Y�܂��܂��E�E�E�B

���ۂ́A�l�X�Ȏ��������Ȃ���AHS�R�[�h����肵�Ă����܂��B

�Ⴆ�AHS�R�[�h����肷��ۂ̃��[���Ƃ������̂����߂��Ă��܂��B�ނ�݂₽���HS�R�[�h�͌��߂��Ȃ��̂ł��B���E����̃��[���Ƃ������̂�����̂ł��B

���̃y�[�W�ł͉���͊������܂����A�u�ŗ��\�̉��߂Ɋւ���ʑ��v�Ƃ������̂�����AHS�R�[�h��ݒ肷���ł̃��[�������߂��Ă��܂��B

�܂��A�Ŋւ�HP�ɂ́A�u�ŗ��\����v�Ƃ���HS�R�[�h���ׂ�������������̂��f�ڂ���Ă��܂��B����i�����f�ڂ���Ă��Ȃ����i�́A���ꂼ��̐l�̉��߂ɂ���āA�l�X��HS�R�[�h�ɕ��ނ���Ă��܂��\�����o�Ă��Ă��܂��̂ŁA���́u�ŗ��\����v�ɍׂ������ꂼ���HS�R�[�h�̉��������Ă��܂��B�ʊ֎m�́AHS�R�[�h�ނ����ŁA���́u�ŗ��\����v�����Ȃ�p�ɂɌ��Ă��܂��B

����ɁA�Ŋւ��������ᓙ�Ȃǂ����܂��B

�ȉ��ɎQ�l�Ń����N��\���Ă����܂����B

HS�R�[�h�ނ���̂́A���ɐ��I�Ȓm���ƁA�o�����K�v�Ȃ̂ł��B

https://www.customs.go.jp/tariff/2017_1/data/tuusoku.pdf

https://www.customs.go.jp/tariff/kaisetu/index.htm

https://www.customs.go.jp/tetsuzuki/bunruijirei/bunruijirei_index.htm#09

STEP3 ���Y�n�K�����m�F���A�ǂ̊�����Γ��{�̌��Y����L���邱�Ƃ��ł��邩�m�F����I

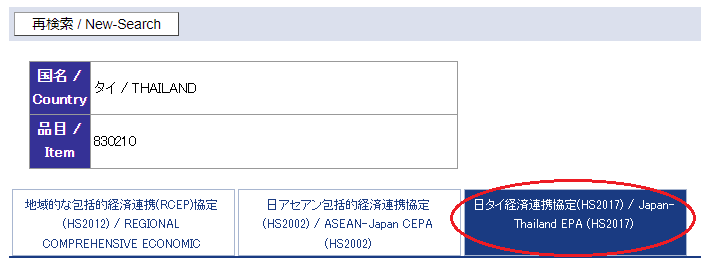

�T�v���C���[�ؖ����s����u���傤����(Hinges�j�v��HS�R�[�h���u830210�v�Ƃ������Ƃ����ł��܂����B

���Ɋm�F���邱�Ƃ́A���^�C�o�ϘA������ŁAHS�R�[�h�u830210�v�́A�ǂ̂悤�Ȋ�����Γ��{�̌��Y��������ƔF�߂��邩�A���̌��Y�n�K���i���[���j�̊m�F�����Ă����܂��B

�m�F������@�Ƃ��ẮA�����ǂ݊m�F����̂������ł����A���ȒP�Ɋm�F������@�Ƃ��āA�Ŋ�HP�́u���Y�n�K���|�[�^���v����m�F����̂��悢�ł��傤�B

https://www.customs.go.jp/searchro/jrosv001.jsp

�@�ǂ̋���̌��Y�n�K���ׂ邪�`�F�b�N��t���܂��B����͓��^�C�o�ϘA�g�����I�����܂��B�B

�A���ׂ���HS�R�[�h6����i�ڗ��ɓ��͂��܂��B����́u���傤����(Hinges�j�v��HS�R�[�h�u830210�v����͂��܂��B

�B�u����/Search�v�������A���Y�n�K�����m�F���܂��B

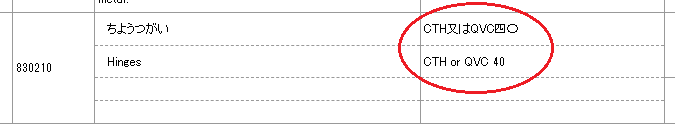

�u���傤����(Hinges�j�v��HS�R�[�h�u830210�v�̌��Y�n�K������������܂����I

�u���傤����(Hinges�j�v�����{�̌��Y�i�ƔF�߂��邽�߂ɂ́A�ȉ��̊�����Ȃ���Ȃ�܂���B

�b�s�g�@���́@QVC40

CTH�E�E�E�ŕ��ޕύX��i�g�r�R�[�h4���ύX�j

QVC40�E�E�E�t�����l��i�t�����l40���ȏ�j

��L�̌��Y�n�K�����J�݂���ƁA�傫��2�̊������A���̂��Âꂩ�����Γ��{�̌��Y�i�ƔF�߂邱�Ƃ��ł��܂��B

1�ڂ̌��Y�n�K���́A�ŕ��ޕύX��ŁACTH�Ƃ͍��̕ύX�iHS�R�[�h4���j���w���܂��B

����͕��i���̂g�r�R�[�h���A�ŏI���i�ɉ��H����AHS�R�[�h���ύX���ꂽ�ꍇ�AHS�R�[�h�̕ύX���ꂽ�ꏊ�Ŏ����I�ȕύX���������ƔF�߂�Ƃ������̂ł��B

�ŕ��ޕύX���CTC�ƌ����ACTH�̑��ɂ�CC�i2���ύX�j��CTHS�i6���ύX�j�Ȃǂ�����܂��B

CTC����ŕ��ޕύX�

�@�� CC (Change in Chapter�j���HS�R�[�h2���ύX�i�ނ̕ύX�j

�@�� CTH (Change in Tariff Heading�j���HS�R�[�h4���ύX�i���̕ύX�j

�@�� CTHS (Change in Tariff Sub Heading)���HS�R�[�h6���ύX�i���̕ύX�j

HS�R�[�h�Ƃ�

�ŕ��ޕύX�(CTC�j�ł̕K�v����

��̓I�ȗ�ł������v���܂��B

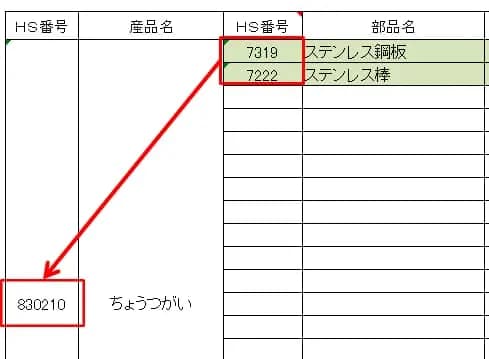

�ȉ���2�̕��i���g�p���A���{�Łu���傤�����v�����܂��B

�����i��

�������i��

�X�e�����X�|�i7219�j�ƃX�e�����X�_�i7222�j�́A�����x���iHS�R�[�h4���j�ŁA�ŏI���i�ł��邿�傤�����iHS�R�[�h8302�j�ɁA���{�ŕω����Ă��܂��̂ŁA���v�i�ڔԍ��ύX�(HS�R�[�h�ύX��j�����܂��B

����������A�u���傤�����v�Ɏg�p����镔�i���́A�u���傤�����v��HS�R�[�h�u8302�v�ȊO��HS�R�[�h�ł���K�v������Ƃ������Ƃł��B

2�ڂ̌��Y�n�K���́A�t�����l��ł��B

QVC40�Ƃ́A���{�̕t�����l��40���ȏ゠��Ό��Y�i�Ƃ��ĔF�߂���Ƃ�����ł��B

�t�����l��͊e����ɂ���āA���L�̂悤�ɂ������܂��B

VA (Value Added)

RVC�iRegional Value Content�j

LVC (Local Value Content�j

QVC (Qualitying Value Content�j

VNM (Value of Non-originating Materials) ��1

��1 VNM60%����Y�ޗ����60���ȉ��Ƃ����Ӗ�

�����QVC40�Ƃ́A�Y�i��FOB���i����A�Y�ޗ������������z���A�Y�i�S�̂̉��i��40���ȏ゠��Γ��{�̌��Y�i�ƔF�߂��܂��B

�t�����l�Ƃ́A���{�Ő��Y����H�����邱�Ƃɂ�萶���鉿�l�ł��B

�T�������̏ꍇ�A���i�S�̂̉��i����A���{�̕t�����l�ł͂Ȃ����z�������A���{�̕t�����l�̋��z���Z�o�ł��܂��B

���L�̐}�Ōv�Z����ƁA���l�ł���FOB��10,000����A�Y�ޗ��4,000�����������z�����{�̕t�����l���z�ł��B

�Z�o���ꂽ�t�����l���z�Ƃ́A���{�̌��Y�ޗ����J����A�o��A���v�A�Ԑڔ�X�̍��v�Ƃ������Ƃł��B

�����Ă̕t�����l�����v�Z����ƁA60���ƂƂ������Ƃ�������܂����I

�i��10,000�|��4,000�j����10,000�~100����60��

�]���āAQVC40%�����傤�����̕t�����l60���Ȃ̂ŁA���傤�����͓��{�̌��Y�i�Ƃ��ĔF�߂��܂��B

����A�T�v���C���[�ؖ������쐬����A���傤�����iHS�R�[�h830210�j�́A�ŕ��ޕύX����͕t�����l��̂ǂ������������A���{�̌��Y�i�Ƃ��ĔF�߂���Ƃ������Ƃ��m�F�ł��܂����B

STEP4 ���Y�n�K�������Ă��邱�Ƃ𗠕t���鎑���̍쐬�i�Δ�\��v�Z���[�N�V�[�g���j

���ɁA���ۂ�STEP3�Ŋm�F�������Y�n�K�������Ă���̂��m�F�����Ă����܂��B

STEP3�Ŋm�F�����悤�ɁA�u���傤�����v�����{�̌��Y�i�ƔF�߂��邽�߂ɂ́A�ŕ��ޕύX��܂��͕t�����l������K�v������܂��B

�ǂ����I��Œ����Ă����\�ł��B

��Ђ��ؖ����₷������I��ʼn������B

�������A�����߂���̂͊ŕ��ޕύX��ł��B�Ȃ����Ɛ\���܂��ƁA�t�����l��̏ꍇ�A�ޗ��̋��z���ϓ�����ƁA�t�����l�����ς���Ă���̂ŁA����I�ɉ��i�̊m�F�����Ȃ���Ȃ�܂���B����A�ŕ��ޕύX��́A���z���ς���Ă������A�e�����܂���B

�Ǘ��Ƃ����ʂ��猾���ƁA�ŕ��ޕύX��������ߒv���܂��B

����́A�ŕ��ޕύX����g���A�������v���܂��I

�ŕ��ޕύX��i�b�s�b�j�ŕK�v�ȏ���

�E�����i�\�E�����H���t���[�}�@��

�E�T�v���C���[�ؖ����A�ޗ�����ނ����Y�i�łł��邱�Ƃ�����������

�ŕ��ޕύX��Ń}�X�g�ɂȂ鏑�ނ��A�@�Δ�\�A�A�����i�\�A�B�����H���t���[�}��3�_�ł��B

�K�v�ɉ����Ă��̑��̏��ނ��K�v�ɂȂ邱�Ƃ�����܂��B

�@�܂��́A�A�o�Y�i���\�����Ă���ޗ��E���i�ׁA�����i�\���쐬���܂��B

�A�����đ����i�\�̍ޗ��E���i��Δ�\�ɓ]�L���AHS�R�[�h���m�F���AHS�R�[�h���ύX����Ă��邩�m�F�����Ă����܂��B

�ŕ��ޕύX��͂���HS�R�[�h�̊m�F����ԏd�v�ȕ����ɂȂ�܂��B

�g�r�R�[�h��4�����x���ŕύX����Ă��邱�Ƃ��m�F���܂��B

�g�r�R�[�h��Δ䂳���Ă���̂Łu�Δ�\�v�ƌĂ�ł��܂��B

�B�����āA�Δ�\�𗠕t���鎑���Ƃ��āA�N���A�ǂ��ŁA�ǂ̂悤�ɐ������ꂽ�������鎑�����쐬���܂��B

���ꂪ�u�����H���t���[�}�v���́u���Y�H���\�v�ƌ�������̂ł��B

�����Y�H���\�̋L�ڗ�

����ŁA�u���傤�����v���A���^�C�o�ϘA�g����ɂ����錴�Y�i�ł��邱�Ƃ��ؖ����闠�t���������쐬���܂����I

���悢��A���ɃT�v���C���[�ؖ����s���܂��I

STEP5 �T�v���C���[�ؖ����s����B�i�C�ӂ̃t�H�[���Ō��\�ł��B�j

�T�v���C���[�ؖ����͌��܂����t�H�[���͖����A�C�ӂ̃t�H�[���ō쐬���Č��\�ł��B

�Q�l�ŁA�T�v���C���[�ؖ����̂ЂȌ`�����Љ�����܂��B

���ЂȌ`�͂�������_�E�����[�h�������I

�T�v���C���[�ؖ����̂ЂȌ^

����ŃT�v���C���[�ؖ����͊����ł��B

����ꂳ�܂ł����I

�Ō��1�������ӓ_��t�����������Ē����܂��B

���t���������́A�����ԕۊǂ��K�v�ɂȂ�܂��̂ŁA�����ӂ��������B

�T�v���C���[�ؖ����ł��s���ȓ_���������܂�����A���������ɂ����k����������Ǝv���܂��B

���������ł̓T�v���C���[�ؖ����y�ї��t�������̍쐬�������Ă���܂��B

����������������������I

�E�T�v���C���[�ؖ����쐬�T�[�r�X

�E�T�v���C���[�ؖ����̋��͂��Ȃ��ꍇ�̑Ώ����@

HERO�s�����m������

HERO�s�����m������