EPAにおける原産品の判断基準

ある産品をEPA締結国へ輸出する場合、たとえ日本の原産品であったとしても当該産品が日本の原産品であることを相手国の税関に証明しなければ通常の税率より非常に有利なEPA税率を使用することません。

そしてEPA締結国間で当該産品が原産品かどうかを証明する書類が「特定原産地証明書」と言われるものです。

日本で生産されているからといって全て日本の原産品として認められるわけではありません。

原産品として認められるには各協定で決められた基準をクリアしなければなりません。

原産品であるかを決める判断基準として主に以下の3つの基準があります。

①完全生産品

②原産材料から生産される産品

③実質的変更基準を満たす産品

完全生産品とは・・・

日本の領域において完全に得られ、または生産される産品です。

分かり易く言うと、日本で生まれ、飼育された牛や、その牛から得られる牛乳などです。

また我が国で採取される果物や野菜、魚なども日本の完全生産品です。

一番イメージしやすいですね。

原産材料から生産される産品とは・・・

日本の原産材料から、日本において完全に生産される産品です。

分かり易く言うと、最終生産品の生産に使用される材料そのものが日本の原産品であり、その原産品のみを使用して生産される産品です。

この適用を受ける場合は、サプライヤーからサプライヤー証明書等、全ての材料の原産性を証明する必要があり、次に説明する「実質的変更基準を満たす産品」として立証する方が容易であることが多いです。

サプライヤーも原産品ルールをよく理解していないと、証明書は出すことはできないと思いますので、かなりハードルは高いかと思われます。

実質的変更基準を満たす産品とは・・・

一番使用する基準です。

原産品ではない産品(非原産品)を材料として、最終産品を生産する場合、最終生産品が元の材料から大きく変化している場合には協定上の原産品として認められます。

この大きな変化を実質的変更といい、実質的な変更があったと判断する基準を実質的変更基準といいます。

では実質的変更とはいったいどのよう変更なのでしょう?

実質的変更と認められる3つの基準をご紹介いたします。

実質的変更基準は、品目毎に以下の3つのいづれかの考え方、あるいは、それらを組み合わせて決められています。

(1)関税分類変更基準

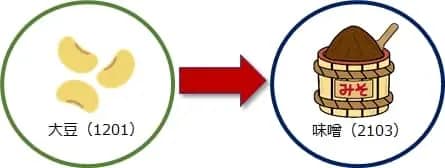

各協定により異なりますが、代表的な例を挙げるとHSコード(関税分類)の最初の4桁が変更されたらその国で実質的な変更をしたとみなし、その産品は原産品として扱ってもいいと言うものです。

例えば大豆(1201)を中国から日本に輸入し、その大豆を日本で味噌(2103)に加工したとします。

HSコードが4桁レベルで変更されているので日本で実質的な変更があったとみなし大豆は中国産のものであっても、味噌は日本の原産品であることが認められるというものです。

産品によっては2桁変更、6桁変更というものもあります。

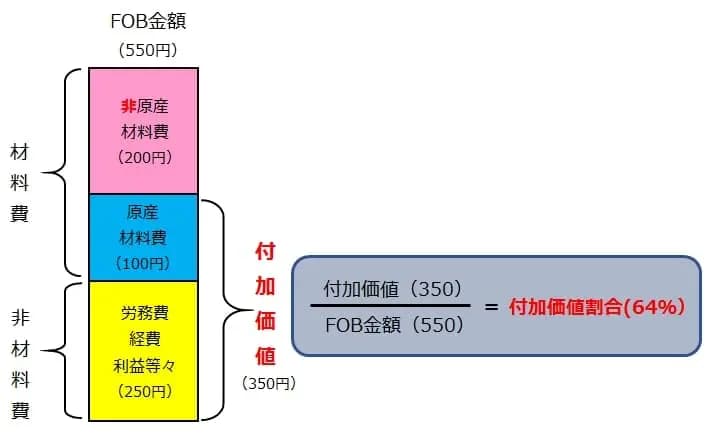

(2)付加価値基準

産品の生産工程において日本で付加される価値割合がある一定割合以上だとその産品は日本の原産品だと認められるものです。

付加価値割合は協定により異なりますがFOB金額に占める付加価値が35%~40%以上あれば実質的な変更があったとみなし原産品と認められます。

付加価値とは、日本の原産材料や労務費、経費、利益、間接費等々の合計です。

付加価値を積み上げていく「積上方式」と、産品のFOB金額から非原産材料費を引いて付加価値金額を算出する「控除方式」という方法があります。

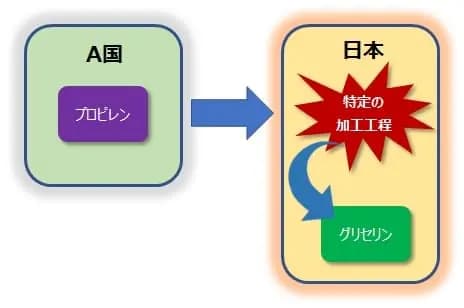

(3)加工工程基準

非原原産材料を使用した産品について、ある特定の加工工程(例えば化学反応、蒸留、精製など)が実施されれば実質的な変更があったとみなし原産品として認められるというものです。

例えばA国からプロピレンを輸入し、日本にて化学反応(特定の加工工程)させグリセリンを製造した場合、グリセリンは加工工程基準を満たし、実質的な変更があったとみなし日本の原産品として認められます。

産品のHSコードにより、使用する満たすべき原産地規則が異なります。

HSコードをよく確認し、どの原産地規則を満たせば、原産品として認められるか確認しましょう!

HERO行政書士事務所

HERO行政書士事務所