日英EPAでの自己申告制度について

2021年1月に日英EPAが発行しました。

2021年1月に日英EPAが発行しました。

ご存じの通り、英国はEUの加盟国でしたが2016年の国民投票を経て、2020年1月にEUを離脱しました。

日本とEUとの間では、2019年2月に発行した日EU・EPAに基づき特恵税率が適用されており、これまで英国においてもこの枠組みに含まれておりましたが、英国がEUを離脱すると、日英間にはこれまでのような日EU・EPAに基づくEPAが適用されなくなりました。

このため、EU離脱後の英国との間で、日EU・EPAに代わる新たな貿易の枠組みが必要とされ、日英EPAが発行されました。

日英EPA原産地規則について

日英EPA原産地規則は、日EU・EPA原産地規則をベースに作られています。

原産品の要件は日EU・EPAと同じく、①完全生産品、②原産材料のみから生産される産品、③品目別原産地規則(PSR)を満たす産品(関税分類変更基準や付加価値基準)のいずれかを満たす産品は、日英EPAにおける原産品となります。

またEUの原産材料及び生産行為を累積できるEU拡張累積の規定が入りました。

日英EPA原産地手続きについて

証明手続き、検証手続きともに基本は日EU・EPAと同じです。

証明手続きは、輸出者、生産者又は輸入者自らが原産品申告書を作成することができる自己申告制度が採用されています。

検証手続きは、輸入者への確認と、場合によって税関当局間を通じて輸出者、生産者への確認が行われます。

EU拡張累積について

EU拡張累積とは、EUの原産材料・生産行為を、日英EPA上の原産材料・生産行為とみなすことができるということです。

これは、日英ビジネスに関わる事業者が、英国のEU離脱後も日EU・EPAと同様の利益を確保できるようにして、既存のサプライチェーンを維持する為です。

EU拡張累積の対象産品は、附属書3-Cに記載されており、ほとんどが対象産品となっております。

EU拡張累積の適用は、以下の産品に限ります。(最終産品であって材料の制限ではない)

(a) 第2類から第4類

(b) 第06.04項

(c) 第7類及び第8類

(d) 第09.01項から第09.04項及び第09.07項から第09.10項

(e) 第10.01項から第10.03項及び第10.05項から第10.08項

(f) 第11.02項、第11.03項及び第11.05項から第11.09項

(g) 第12.02項、第12.08項及び第12.10項から第12.14項

(h) 第13類及び第14類

(i) 第15.01項、第15.03項から第15.08項及び第15.11項から第15.22項

(j) 第16.01項及び第16.03項から第16.05項

(k) 第17.01項から第17.03項

(l) 第18.03項、第18.05項及び第18.06項

(m) 第19.03項

(n) 第20類

(o) 第21.02項から第21.06項

(p) 第22類

(q) 第23.01項

(r) 第24.02項及び第24.03項

(s) 第25類から第43類

(t) 第44.03項から第44.05項及び第44.07項から第44.21項

(u) 第45類から第49類

(v) 第50.01項及び第50.04項から第50.07項

(w) 第51.04項から第51.13項

(x) 第52.04項から第52.12項

(y) 第53.03項から第53.11項

(z) 第54類から第97類

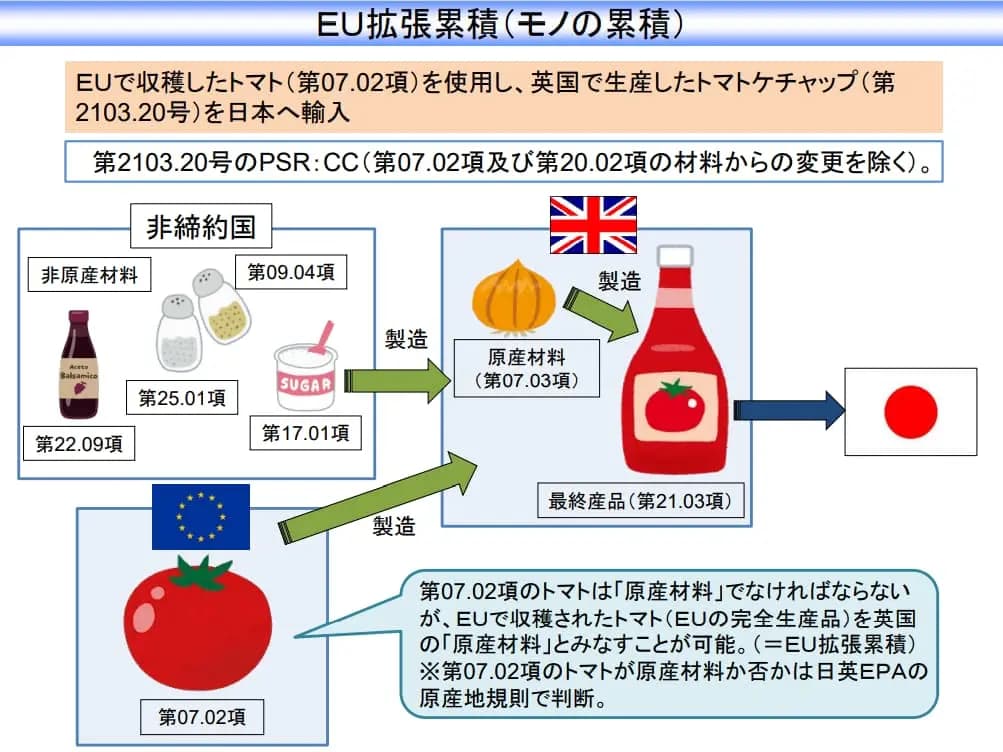

ここでEU拡張累積の例をご説明致します。

※出典:税関HPより

EUで収穫したトマトを利用して、英国でトマトケチャップに加工して、日本に輸入する事例でご説明致します。

材料として、EUで収穫された07.02項のトマトと、非締結国で生産された22.09項のお酢などの調味料、そして英国で収穫された07.03項の玉ねぎが使用されています。

最終製品である21.03項のトマトケチャップのPSR(品目別原産地規則)は、CCすなわちHSコード2桁レベルの変更が必要な事と、07.02項のトマトは「原産材料」ではならないこととなっています。

ここでEU拡張累積の出番です!

まず、最終製品である21.03項が、附属書3-Cに含まれているか確認します。

上記の附属書3-Cの(O)に確かに含まれています。(青地にした所です。)

次にトマトが原産材料であるか確認します。

この事例ではトマトはEU域内で収穫されていますので、日英EPA第3.3条の完全に得られる産品の要件を満たします。ですのでトマトはEUの原産品と認められます。

このトマトを、英国において他の産品を生産するための材料として使用するので、EU拡張累積を適用し、トマトを英国の原産材料としてみなすことができます。

また非原産材料である22.09項のお酢などは、PSRのCCを満たします。

そして玉ねぎは英国で収穫されておりますので英国の原産材料です。

ですのでこれらの材料から生産された21.03項のトマトケチャップは、日英EPA上の英国の原産品と認められます。

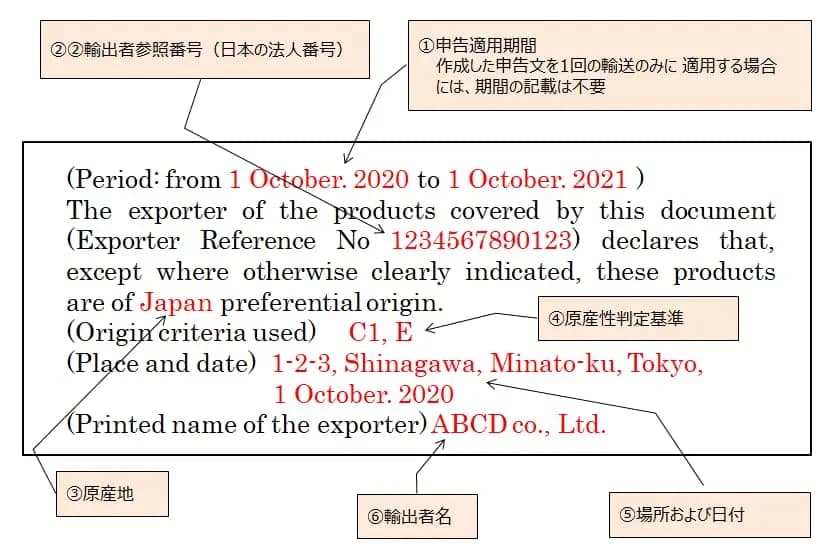

輸出者・生産者による自己申告サンプル

日英EPAでの原産地に関する申告文は、基本的に日EU・EPAと同じです。

輸出者は指定の定型文に従って、申告文を作成する必要があります。記載が必要な項目は、下記の①~⑥になります。

申告適用期間は、同一品目について複数回の輸入申告が想定される場合に、作成日から12カ月を超えない範囲で、設定することが可能です。申告文は、日本語もで作成することができますが、現地税関での確認を考えると、英語で申告文を作成をお勧め致します。

<申告分の例>

上記申告文の原産性判断基準は、「C1,E」と記載があるので、原産性判断基準のコードより、関税分類変更基準とデミニマスルールを使用して判定したことが分かります。

また、英国側の税関では法人番号の確認を、英語版の国税庁法人番号公表サイトを見て確認しています。

輸出者が法人番号を保有している場合は、国税庁法人番号公表サイト(日本語版)に法人情報が公表されますが、英語版Webサイトへの法人情報は、輸出者が登録手続を行わなければ公表されません。

英語版Webサイトへの登録がない場合は、EU側の税関が法人番号を確認することができず、その後の手続に進めなくなる可能性があります。

そのようなことを避けるために、英国向けに自己申告制度を利用する輸出者は、事前に国税庁法人番号公表サイトから英語表記の登録をするようにして下さい。

HERO行政書士事務所

HERO行政書士事務所