RCEPにおける事後確認(検証)について

輸出入を行っている企業は、税関から輸入関税評価に関する事後調査や、輸出に関する事後調査調査を受けられたことがあるのではないでしょうか?

また該当品などを輸出される企業は、経産省の立入検査などを受けられている企業も多いかと思います。

RCEP協定においても、事後に相手国から、「特定原産地証明書」に記載の貨物が、本当にRCEP協定の原産地規則を満たしているかどうか調査が入る場合があります。

これを事後確認(検証)と言います。

輸入締約国は、輸入された産品がRCEPの原産品であるかどうか確認することが認められています。(第3・24条)

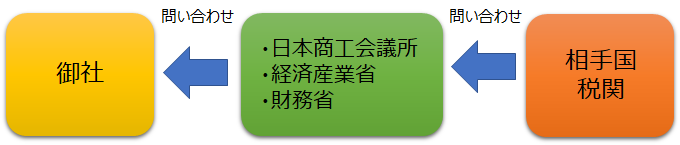

RCEP締約国は、自国の輸出産品に係る原産品であるかどうかの確認のためのコンタクトポイントを指定することができると規定されており、日本は利用した証明制度に応じ、以下のコンタクトポイントを設置しています。

以下のコンタクトポイントを通じて皆様に事後確認(検証)の連絡が入ります。

・日本商工会議所

・経済産業省貿易経済協力局貿易管理部原産地証明室

・財務省関税局関税課原産地規則室

事後確認実施が可能な期限について協定上に定めはありませんが、協定及び国内法令に定める書類保管義務期間を超えて事後確認を実施されることはありません。

協定及び国内法令に定める書類保管義務期間とは、3年間です。

従って、以下の期間、関係書類の保管が必要です!

ただし、RCEP協定に関わる書類だけではなく、貿易を行っている会社は「関税法」により、輸入は7年間、輸出は5年間の保存義務等があるため、社内の管理を統一する為、全ての貿易書類の保存を7年間にしておけば、コンプライアンス上、安心だと思います。

ただし、RCEP協定に関わる書類だけではなく、貿易を行っている会社は「関税法」により、輸入は7年間、輸出は5年間の保存義務等があるため、社内の管理を統一する為、全ての貿易書類の保存を7年間にしておけば、コンプライアンス上、安心だと思います。

いつ、事後確認があっても困らないように、「原産品であることを証明する書類等」を整理・管理しておきましょう!

以下のような書類をひとまとめにして置き、輸出許可の日から5年間、または少し余裕をもって7年間保管しておけば安心です。

社内の貿易書類の保管ルールを作り、整理・管理しましょう!

注意点!

RCEPに関わる関係書類の保存の方法は、電子的様式(PDFファイルなど)で保管することができます。

しかし、通常の輸出関連書類は、関税法により「紙」での保管が原則になっています。

そして、通常の輸出関係書類を電子的様式で保存しておく場合は、別途税関に電子保存に係る申請を行わなければなりませんので、注意して下さい!

この書類は紙で保管し、この書類はPDFで保管するなど分別すると、手間が掛かるばかりではなく、間違いが生じる可能性がある為、輸出関係書類は、すべて紙で保管しておく一方で、PDFでも保管しておけば、税関の事後調査や、RCEPの事後確認(検証)があった時でも、法令を守りつつ、迅速に対応できるものと思われます。

関税法上の書類も、税関の許可なく、PDF保存できるようになってもらいたいものです・・・。

↓参考記事

根拠書類の保管期間

HERO行政書士事務所

HERO行政書士事務所