日タイ経済連携協定 JTEPA

日本から輸出される産品が、EPAに基づく原産資格を満たしていることを証明すると、相手国税関でEPA税率(通常の関税率よりも低い関税率)の適用を受けることができます。この「EPAに基づく原産資格を満たしていることを証明する」書類が「特定原産地証明書」です。

タイとの協定では、「特定原産地証明書」は日本商工会議所が発行する「第三者証明制度」が採用されてり、関係書類書類と共に日本商工会議所に発給申請をすることで、特定原産地証明書を取得することができます。

この日本商工会議所が発給する特定原産地証明書を「第一種特定原産地証明書」と言います。

また、タイとのEPAに伴う原産地証明書は、「フォームJTEPA」とも言います。

タイの取引先からJTEPAの原産地証明書が欲しいと言われたら、特定原産地証明書のことですので覚えておいてください!

そして、特定原産地証明書の有効期間は発行から1年間で、タイでの輸入の際に都度、特定原産地証明書が必要となります。

産品の原産性を確認し、必要な書類を作成し、特定原産地証明書を取得すれば、現在タイで輸入時に支払っている輸入関税をゼロにできる可能性があります。

取引先や御社にとって、大きなコスト削減につながる可能性があります。

せっかく用意された制度ですので、利用できるのであればぜひ利用したいものです。

ただし、貨物の原産性を確認し、必要な書類を作成するには専門知識が必要になります。

それではどのように原産性を確認し、書類を作成したらよいか見ていきましょう。

日本とタイとのEPA税率を適用するための条件として大きく4つあります。

①当該産品に関税が掛かっているかの確認

②協定で決まられた原産性があるかどうかの確認

③積送基準を満たしているかの確認

④税関に対し原産基準や積送基準を満たしているかの証明(特定原産地証明書等の提出)

①当該産品に関税が掛かっているかの確認

まずはタイEPA税率適用のために、タイで輸入しようとしている産品(日本から輸出しようとしている産品)のHSコードを確認し、タイで関税が掛かる産品か確認してください。(HS2002で確認)

そもそも関税が掛かっていない産品の場合は、原産性を確認しても意味がないのです。

タイで輸入する時のHSコード6桁を、現地の輸入者又は通関業者等から聞き、そのHSコードがタイEPA税率を適用できるかを確認します。

当該産品がタイで関税が掛かっている場合、日本の原産性が証明されれば、関税を削減できるようになります。

②協定で決まられた原産性があるかどうかの確認

当該産品が日タイ経済連携協定で決められた原産性を有しているか確認していきます。

これが一番重要です。

以下のいずれかの要件を満たせばは日本の原産性があると判断できます。

(1)完全生産品(WO)であるか。

完全生産品とは、当該締結国において完全に得られ、又は生産される産品のことです。

例えば、日本で生まれ、成育された家畜や、日本で栽培された果物、野菜などです。

完全生産品はイメージしやすいかと思います。

(2)原産材料のみからなる産品(PE)であるか。

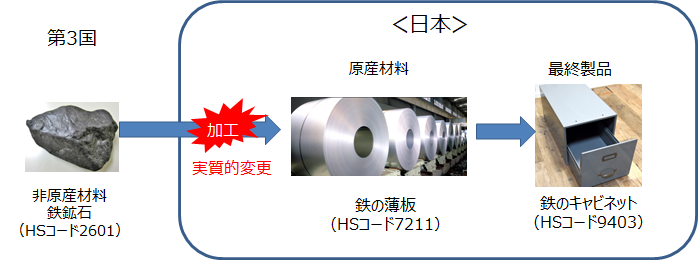

締約国の原産材料のみから締約国において完全に生産される産品を言います。

例えば、第三国から輸入した鉄鉱石(HSコード:2601)は、非原産材料ですが、この鉄鉱石を使用して日本で製

造された鉄の薄板(HSコード:7211)などが、EPAの品目別規則に定められた条件(関税分類変更基準)を満たす場合には、原産材料として取り扱われます。

この原産材料となった鉄の薄板を日本国内でさらに加工し、鉄のキャビネット(HSコード:9403)などを生産した場合、できあがったキャビネットは、EPA締約国の原産材料のみを使用して生産された原産品です。

<原産材料のみから生産される産品のイメージ>

(3)実質的変更基準を満たす産品(PS)であるか

これは非原産材料を使用して生産される産品で、以下の3つの要件のいずれかの規則を満たすものです。

第三国の非原産材料を使用していても、日本でその材料に加工や付加価値が追加され、違う産品に生まれ変わった時場合、実質的な変更が日本であったとみなし、日本の原産性を与えるものです。

実質的変更基準は、品目毎に以下の3つのいづれかの考え方、あるいは、それらを組み合わせて決められています。

①関税分類変更基準

非原産材料の関税分類番号と、産品の関税分類番号とが異なることとなる変更が行われていること(他の項の材料からの変更であること(HS4桁変更))

②加工工程基準

非原産材料に特定の加工工程が施されること(使用される非原産材料についていずれかの締約国において化学反応、精製、異性体分離の各工程若しくは生物工学的工程を経ること)

③付加価値基準

付加された価値が条件を満たしていること(原産資格割合が40%以上であること)

※これらの3つの基準の間に優先関係はなく、いずれか一つを満たしていれば良いというものであり、三者は同格である。

それでは細かく見ていきましょう!

①関税分類変更基準

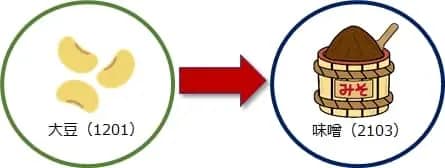

各協定により異なりますが、代表的な例を挙げるとHSコード(関税分類)の最初の4桁が変更されたらその国で実質的な変更をしたとみなし、その産品は原産品として扱ってもいいと言うものです。

例えば大豆(1201)を中国から日本に輸入し、その大豆を日本で味噌(2103)に加工したとします。

HSコードが4桁レベルで変更されているので日本で実質的な変更があったとみなし

大豆は中国産のものであっても、味噌は日本の原産品であることが認められるというものです。

②加工工程基準

非原産材料に特定の加工工程が施されることです。

例えば、化学反応、精製、異性体分離の各工程若しくは生物工学的工程を経ることで実質的な変更があったものとみなし、原産性が与えられる基準です。

例えばA国からプロピレンを輸入し、日本にて化学反応(特定の加工工程)させグリセリンを製造した場合、グリセリンは加工工程基準を満たし、実質的な変更があったとみなし日本の原産品として認められます。

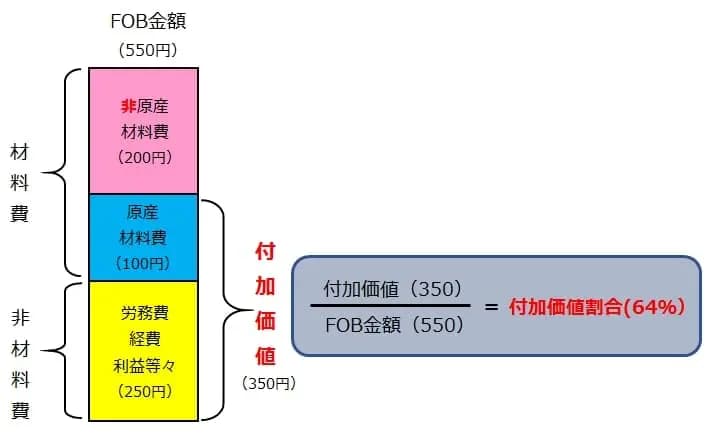

③付加価値基準

付加価値割合は日タイ経済連協協定の場合、FOB金額に占める付加価値が40%以上あれば実質的な変更があったとみなし原産品と認められます。

付加価値とは、日本の原産材料や労務費、経費、利益、間接費等々の合計です。

③積送基準を満たしているかの確認

積送基準を満たさない場合には原産性とみなされません。すなわち、日タイ経済連携協定に基づく特恵税率の適用対象とならないので注意が必要です。

- 積替え又は一時蔵置のために第三国を経由して輸送される場合は、当該第三国において積卸し及び産品を良好な状態に保存するため必要なその他の作業以外の作業が行われていないこと。

④税関に対し原産基準や積送基準を満たしているかの証明(特定原産地証明書(JTEPA)等の提出)

税関に対し、特定原産地証明書(JEEPA)及び、必要に応じ運送要件証明書を提出することで、タイEPA協定税率が適用され関税が削減されます。